不動産を売却して利益が出ると、翌年の住民税が上がることがあります。

住民税がいくら増えるのかは、売却で得た利益(譲渡所得)の金額と、不動産の所有期間によって決まります。

この税金は売却した年の所得に対して計算され、翌年に納付するため、事前に納税額を把握し、資金を準備しておくことが重要です。

不動産投資お役立ち資料無料ダウンロード受付中!

不動産売却で翌年の住民税が上がるのはなぜ?譲渡所得が課税対象になるから

不動産売却で翌年の住民税が上がるのは、売却によって得た利益が「譲渡所得」という所得に分類され、住民税の課税対象になるためです。

住民税は、前年1年間の所得をもとに税額が計算される仕組みになっています。

そのため、不動産を売却して利益が出た年の所得が増えると、その情報が確定申告を通じて市区町村に伝わり、翌年6月以降に請求される住民税の金額に反映されるのです。

給与所得など他の所得とは別に計算されるため、売却後の税金として意識しておく必要があります。

【シミュレーション付】不動産売却後の住民税はいくら?計算方法を3ステップで解説

不動産売却後の住民税額は、3つのステップで計算できます。

まず、不動産売買で得た利益である「譲渡所得」を算出し、次にその不動産の所有期間に応じた税率を確認します。

最後に、算出した譲渡所得に税率を掛けることで、納めるべき住民税額がわかります。

この流れを理解することで、ご自身のケースで住民税がいくらになるか、おおよその金額を把握することが可能です。

給与所得など他の所得とは別に計算されるため、売却後の税金として意識しておく必要があります。

ステップ1:売却益である「譲渡所得」を算出する

住民税の計算の基礎となるのが、売却によって得られた利益である「譲渡所得」です。

これは不動産の売却収入そのものではなく、売却価格から不動産の購入代金や購入時にかかった経費(取得費)と、売却時にかかった仲介手数料などの経費(譲渡費用)を差し引いて算出します。

計算式は

譲渡所得=売却価格−(取得費+譲渡費用)

となります。

この譲渡所得、つまり売却益がプラスになった場合に、住民税の課税対象となります。

ステップ2:不動産の所有期間で決まる住民税の税率を確認する

譲渡所得に掛ける税率は、売却した不動産の所有期間によって異なります。

所有期間は売却した年の1月1日時点で判断され、5年を超えているかどうかで区分されます。

所有期間が5年超の場合は「長期譲渡所得」となり、住民税率は5%です。

一方、所有期間が5年以下の場合は「短期譲渡所得」に該当し、税率は9%と高く設定されています。

例えば、所有期間が3年以内の不動産を売却した場合は短期譲渡所得となります。

ステップ3:譲渡所得に税率をかけて住民税額を求める

最後に、ステップ1で算出した譲渡所得に、ステップ2で確認した税率を掛けて住民税額を求めます。

計算式は

住民税額=譲渡所得×税率

です。

例えば、譲渡所得が200万円で長期譲渡所得(所有期間5年超)に該当する場合、住民税額は200万円×5%で10万円となります。

もし短期譲渡所得(所有期間5年以下)であれば、200万円×9%で18万円です。

実際の納税額は所得税も合わせた金額になります。

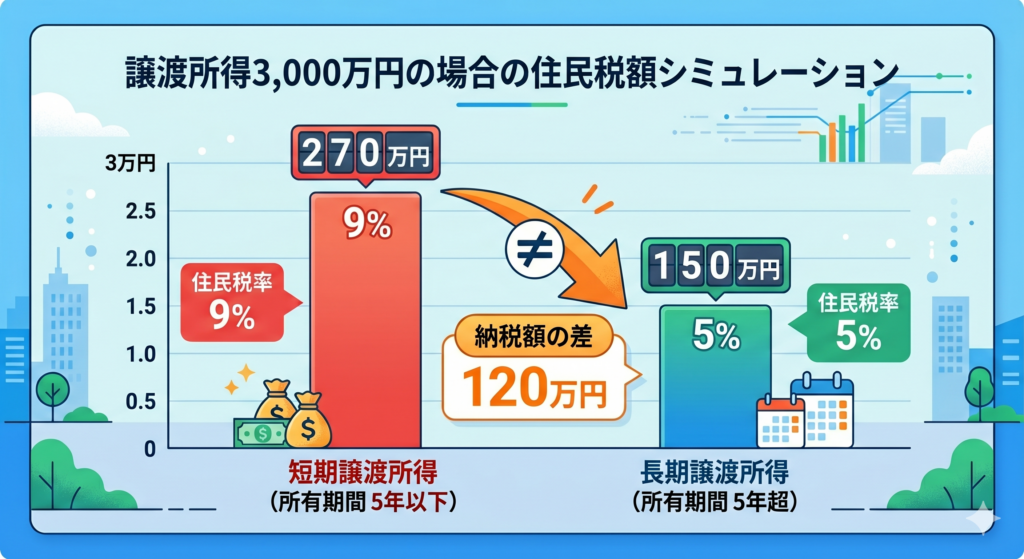

【具体例】譲渡所得3,000万円の場合の住民税額シミュレーション

仮に、売った土地やマンションの譲渡所得が3,000万円だった場合の住民税をシミュレーションしてみましょう。

まず、その不動産の所有期間が5年を超えている「長期譲渡所得」の場合、税率は5%なので、住民税は「3,000万円×5%=150万円」です。

一方、所有期間が5年以下の「短期譲渡所得」であれば、税率は9%となり、住民税は「3,000万円×9%=270万円」となります。

このように、所有期間によって納税額が120万円も変わるため、所有期間の確認は非常に重要です。

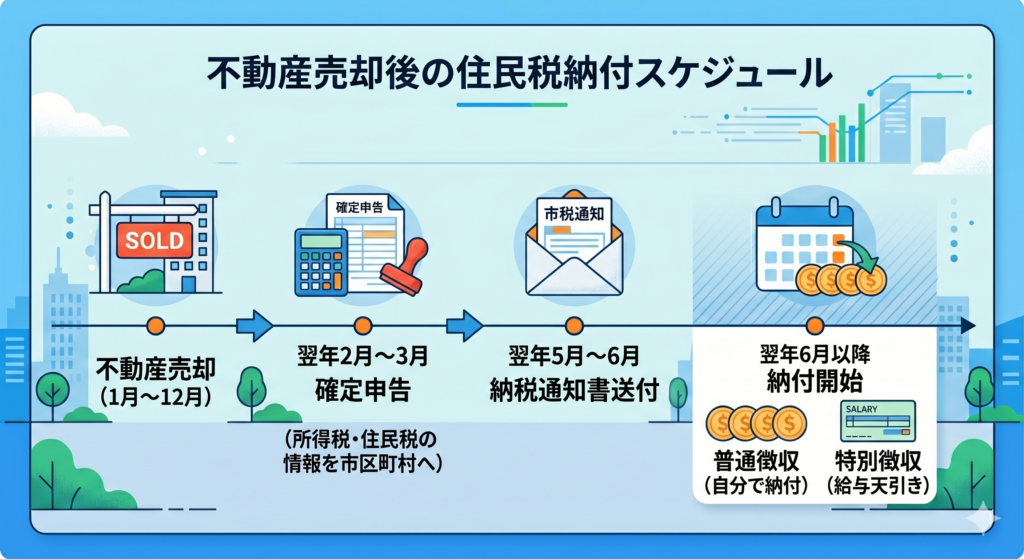

不動産売却後の住民税はいつ支払う?納付は売却の翌年6月から

不動産を売却した際にかかる住民税は、売却した年の翌年6月から納付が始まります。

不動産売却で利益が出た場合、翌年の2月16日から3月15日までの間に確定申告を行う必要があります。

その申告内容に基づき、各市区町村が住民税額を計算し、5月から6月にかけて納税通知書が送付されます。

この通知書に従って、翌年の6月から支払いを開始する流れです。

納税のタイミングを事前に把握し、資金を準備しておくことが大切です。

住民税の納付方法2種類|給与天引きか自分で納付か

住民税の納付方法には、市区町村から送付される納付書を用いて自身で支払う「普通徴収」と、勤務先が毎月の給与から天引きして納める「特別徴収」の2種類があります。給与所得者の住民税は原則として特別徴収が義務付けられています。そのため、個人の働き方によっては普通徴収になることもありますが、従業員の希望のみで普通徴収を選択することはできません。また、副業の給与に対する住民税も、主たる給与の事業者から特別徴収される場合があります。

普通徴収:送られてくる納付書で自分で支払う方法

普通徴収は、市区町村から送付される納税通知書と納付書に基づき、個人で住民税を納付する方法です。

主に自営業者やフリーランス、退職された方などがこの方法で納税します。

納付は通常、6月、8月、10月、翌年1月の年4回に分けて行いますが、納付書を使って金融機関やコンビニエンスストアなどで一括で支払うことも可能です。

会社員の方でも、確定申告の際に住民税の徴収方法で「自分で納付」を選択すれば、給与天引き分とは別に不動産売却に関する住民税を普通徴収で納められます。

特別徴収:毎月の給与から天引きされる方法

特別徴収は、勤務先の会社が従業員に代わって住民税を納付する制度で、主に会社員や公務員の方が対象です。

市区町村から会社へ税額が通知され、会社は1年分の住民税額を12分割し、毎月の給与から天引きして納めます。

不動産売却による譲渡所得分の住民税も、原則として他の所得と合算されて給与から天引きされます。

そのため、売却翌年は毎月の手取り額が大きく減少する可能性があります。

これを避けたい場合は、確定申告時に普通徴収を選択することもできます。

不動産売却でかかる住民税を安くする方法|使える特例や控除を活用しよう

不動産売却でかかる住民税は、法律で定められた特例や控除を活用することで負担を軽減できる場合があります。

これらの制度は、課税対象となる譲渡所得の金額を直接減らす効果があるため、結果的に所得税や住民税の税金を安くすることにつながります。

適用には一定の要件を満たし、確定申告を行うことが必須となるため、事前にどの制度が利用できるか確認しておくことが重要です。

マイホーム売却なら「3,000万円の特別控除」が適用可能

ご自身が住んでいたマイホーム(居住用財産)を売却した場合には、「3,000万円の特別控除」という特例を適用できる可能性があります。

この特例は、譲渡所得から最大で3,000万円を差し引くことができる制度です。

例えば、譲渡所得が2,500万円だった場合、この控除を適用すると課税譲渡所得が0円になり、所得税も住民税もかからなくなります。

適用には、住まなくなってから3年目の年の年末までに売却することなどの要件を満たす必要があります。

10年超のマイホームなら「軽減税率の特例」でさらに税負担を軽く

売却した年の1月1日時点で、所有期間が10年を超えているマイホームを売却した場合、「軽減税率の特例」を適用できる可能性があります。

この特例は、先に紹介した「3,000万円の特別控除」と併用が可能です。

控除を適用した後の課税譲渡所得のうち、6,000万円以下の部分について、住民税率が通常の5%から4%に軽減されます(所得税も15%から10%に軽減)。

長年所有したマイホームを売却する際の税負担をさらに軽くできる制度です。

取得費や譲渡費用を正確に計上して課税対象額を減らす

住民税の課税対象である譲渡所得を圧縮するためには、取得費と譲渡費用を漏れなく正確に計上することが基本です。

特に、購入時の売買契約書などが見つからず取得費が不明な場合、売却価格の5%を概算取得費として計上しますが、実際の取得費がこれを上回る場合は、証拠書類を探し出して計上するべきです。

また、仲介手数料や印紙税、建物の解体費用など、売却時にかかった譲渡費用も忘れずに計上することで、課税対象額を正しく抑えることができます。

ふるさと納税の活用で実質的な負担を軽減する

不動産売却によって譲渡所得が発生すると、その年の総所得金額が増加するため、ふるさと納税の控除上限額も引き上がります。

上限額が増えた分だけ多くの自治体に寄付をすることで、自己負担額2,000円でより多くの返礼品を受け取ることが可能です。

寄付した金額は、翌年の住民税などから控除されるため、直接的な節税にはなりませんが、返礼品を通じて実質的な経済的負担を軽減する効果が期待できます。

注意!不動産売却で利益が出なければ住民税は上がらない

不動産売却における住民税は、あくまで売却によって得られた利益、つまり譲渡所得に対して課税されるものです。

したがって、売却価格から取得費や譲渡費用を差し引いた結果、利益が出なかった場合や、むしろ損失が出た場合には、課税対象となる所得が存在しないため、住民税が上がることはありません。

売却で損失が出た場合(譲渡損失)は課税されない

不動産を売却した際に、売却価格が取得費と譲渡費用を合計した額よりも低く、損失が出た場合は、譲渡所得がマイナスになるため住民税は課税されません。

この場合、利益が出ていないので確定申告の義務は原則としてありませんが、一定の要件を満たすマイホームの売却で出た損失は、給与所得など他の所得と相殺して税金の還付を受けられる「損益通算及び繰越控除の特例」を適用できる可能性があるため、申告した方が得になるケースもあります。

特例を使ったら利益がゼロになった場合も課税対象外

不動産売却で利益が出た場合でも、「3,000万円の特別控除」などの特例を適用した結果、課税対象となる譲渡所得がゼロまたはマイナスになるケースがあります。

例えば、譲渡所得が2,000万円であっても、3,000万円の特別控除を使えば課税譲渡所得は0円です。

このように、特例の適用によって課税対象額がなくなった場合、所得税も住民税も課税されることはありません。

ただし、特例の適用を受けるためには確定申告が必須です。

利益が出たら確定申告が必須!忘れるとペナルティも

不動産を売却して利益(譲渡所得)が出た場合は、会社員の方であっても必ず確定申告をしなければなりません。

確定申告は、売却した翌年の2月16日から3月15日までの期間に行います。

もし申告を忘れたり、期限に遅れたりすると、本来納めるべき税額に加えて、無申告加算税や延滞税といったペナルティが課されることになります。

納税額がゼロになる特例を利用する場合でも、その適用を受けるためには確定申告が必要なので注意が必要です。

不動産・売却・住民税に関するよくある質問

ここでは、不動産売却と住民税に関して、特に多く寄せられる質問について回答します。

相続した実家を売却した場合も住民税はかかりますか?

はい、相続した実家を売却して利益(譲渡所得)が出た場合、住民税はかかります。

相続した不動産の場合、亡くなった方の所有期間を引き継いで税率を計算します。

また、相続税を支払っている場合は、その一部を取得費に加算できる特例が使えることがあります。

適用要件を満たせば「空き家の3,000万円特別控除」を利用できる可能性もあります。

3,000万円控除を使って税金がゼロになる場合、確定申告は不要ですか?

いいえ、確定申告は必ず必要です。

3,000万円の特別控除をはじめとする各種特例は、自動的に適用されるものではありません。

確定申告書に関連書類を添付して提出し、税務署に適用を認めてもらうことで初めて効果が発揮されます。

そのため、特例の適用によって納税額がゼロになる場合でも、申告手続きを忘れないようにしてください。

不動産売却で利益が出たら、ふるさと納税の限度額も増えますか?

はい、限度額は増えます。

ふるさと納税の控除上限額は、その年の課税対象となる総所得金額などに応じて決まります。

不動産売却による譲渡所得(分離課税)も所得の一部として計算に含まれるため、利益が出た年は所得額が増加し、その結果としてふるさと納税ができる金額の上限も上がります。

まとめ

不動産を売却して譲渡所得(利益)が生じた場合、その所得に対して所得税と住民税が課税されます。住民税は、売却した翌年の6月から納付が始まり、税額は不動産の所有期間によって異なる税率が適用されます。所有期間が5年以下の場合は短期譲渡所得となり住民税率は9%、5年を超える場合は長期譲渡所得となり住民税率は5%です。ただし、所有期間10年を超える居住用財産の場合、譲渡所得が6,000万円までの部分は住民税率4%に軽減される特例もあります。

マイホームの売却では「3,000万円の特別控除」などの特例を活用することで、税負担を大幅に軽減できる可能性があります。土地を含む不動産を売却して利益が出た際は、忘れずに確定申告を行いましょう。

新日本コンサルティングでは、1都3県を中心とした豊富な取引実績に基づき、お客様の大切な不動産を最適な条件で売却するための戦略をご提案しています。売却価格の最大化はもちろん、複雑な譲渡所得税のシミュレーションから、利用できる特例・控除の活用アドバイスまで、税金面も含めてワンストップで強力にサポートいたします。

「いくらで売れる?」「翌年の住民税や所得税はどのくらいになる?」など、少しでも不安や疑問をお持ちの方は、まずは無料相談であなたの不動産の可能性と最適な売却プランを確かめてみませんか?