「将来の生活費が不安」「給料以外の収入源を作りたい」――そのような思いから不動産投資に関心を持たれる方が、近年非常に増えています。しかし、いざ始めようとしても、「何から手をつければいいのかわからない」「失敗して借金だけが残るのが怖い」と足踏みしてしまう方も多いのではないでしょうか。書店に行けば不動産投資に関する本は山のように積まれていますが、著者によって主張が異なり、どれが自分に合っているのか判断するのは至難の業です。また、インターネット上には「誰でも簡単に儲かる」といった甘い誘い文句や、逆に「不動産投資はやめとけ」という極端な悲観論が混在しており、真実が見えにくくなっています。

本記事では、初心者の方が第一歩を踏み出すための基礎知識から、プロが現場で重視している物件選びの「眼」、そして最終的な出口戦略に至るまでを、網羅的かつ徹底的に解説します。この記事を読み終える頃には、あなたの不動産投資に対する霧が晴れ、具体的な最初の一歩を踏み出す勇気が湧いているはずです。

不動産投資お役立ち資料無料ダウンロード受付中!

目次

不動産投資の始め方

まずは不動産投資の根本的な仕組みと、なぜ今の時代にこの投資手法が選ばれているのかを確認していきましょう。多くの人が漠然とした金銭的不安を抱えて投資を検討し始めますが、明確な理解がないまま進めると、途中で迷子になったり、目先の利益に惑わされたりするリスクがあります。ここでは、マクロ経済的な視点や他の投資商品との比較を通じて、不動産投資が持つ本質的な価値と、資産形成における役割について掘り下げていきます。単なる金儲けの手段としてではなく、人生を守るための「事業」として不動産投資を捉え直してみましょう。

なぜ今、不動産投資なのか?

現在、日本は「人生100年時代」と言われる長寿化に加え、歴史的な円安や原材料高騰に伴うインフレ(物価上昇)のリスクに直面しています。かつてのように、銀行に定額預金をしておけば利息で資産が増える時代は終わりました。それどころか、物価が上昇する局面において現金をそのまま保有し続けることは、実質的な資産価値が目減りしていくことを意味します。例えば、インフレ率が2%で推移した場合、現在の1,000万円の価値は、10年後には実質的に約820万円程度の購買力にまで低下してしまう恐れがあるのです。

このような環境下で、不動産投資が注目される最大の理由は、「インフレに強い現物資産」 であるという点です。不動産は「モノ」であるため、物価が上がれば不動産価格自体も上昇する傾向にあり、また現金の価値が下がれば相対的に資産価値は保全されます。さらに、家賃収入も物価連動する傾向があるため、インフレヘッジとしての機能が期待できるのです。これは、紙幣というペーパーアセットのみに依存するリスクを分散する上で、非常に強力な手段となります。

また、公的年金制度への不安も、現役世代が不動産投資に目を向ける大きな要因です。「老後2,000万円問題」が話題となりましたが、ゆとりある老後を送るためにはそれ以上の資金が必要とも言われています。不動産投資は、ローン完済後に 「毎月安定した家賃収入(インカムゲイン)」 を生み出す「私設年金」のような役割を果たします。株式投資やFXのように相場に張り付く必要がなく、一度仕組みを作ってしまえば、長期にわたって安定的に収益をもたらしてくれる点は、忙しい現代人にとって大きなメリットです。

さらに、今の日本において不動産投資が選ばれる理由として、歴史的な低金利環境が続いていることも見逃せません。金利が低いということは、銀行から資金を調達するコストが安いということであり、投資効率(レバレッジ効果)を最大化できるチャンスでもあります。もちろん金利上昇のリスクは常に考慮すべきですが、依然として諸外国と比較すれば圧倒的に低い水準にあり、この「借り入れのしやすさ」を活用できる環境は、資産形成において追い風となっています。つまり、インフレ対策、年金代わり、そして低金利環境の活用という3つの側面から、今こそ不動産投資を始める合理的な理由が存在するのです。

株式投資と不動産投資はどちらが有利?

投資を検討する際、最も多く比較されるのが株式投資です。「NISAやiDeCoで投資信託を買うのと、不動産を買うのとでは、どちらが良いのか?」という質問をよく受けますが、これは「包丁とハサミ、どっちが便利?」と聞くようなもので、それぞれに「目的」と「性質」が全く異なります。どちらが優れているかという優劣の議論ではなく、それぞれの特性を正しく理解し、自分の目的や性格に合ったポートフォリオを組むことが重要です。まずは以下の比較表を見て、その違いを整理してみましょう。

【比較表】株式投資 vs 不動産投資

| 項目 | 株式投資 | 不動産投資 |

| 収益の仕組み | 売買差益(キャピタルゲイン)主体の短期〜中期目線。配当狙いもあるが利回りは限定的。 | 家賃収入(インカムゲイン)主体の長期目線。売却益も狙えるが、基本は毎月のキャッシュフロー。 |

| レバレッジ(融資) | 基本的に自己資金の範囲内で行う(信用取引はリスクが高く、初心者向きではない)。 | 金融機関からの融資を利用し、自己資金の数倍から十数倍の資産を運用可能。 |

| 価格変動リスク | 大きい。企業の業績だけでなく、世界情勢や為替などで日々乱高下し、半値になることも。 | 小さい。不動産価格は緩やかに変動し、家賃は景気変動に対して遅行性があり非常に安定的。 |

| コントロール性 | 自分の努力で株価を上げることは不可能。市場に委ねるしかない「待ち」の投資。 | リフォームや広告戦略など、経営努力で価値や収益を向上させることが可能な「事業」。 |

| 手間 | 銘柄選定や売買のタイミングを常に見る必要があり、精神的な消耗も伴う場合がある。 | 購入には時間がかかるが、運用開始後は管理会社に委託可能で手間が少ない。 |

株式投資の魅力は、小額から始められる手軽さと、高い流動性(いつでも現金化できる点)にあります。しかし、株価は市場のムードや世界情勢に大きく左右されるため、ご自身のコントロール外の要因で資産が大きく目減りするリスクを常に抱えることになります。毎日チャートを見て一喜一憂したり、暴落時にパニック売りをしてしまったりと、メンタルコントロールが難しい側面もあります。

一方、不動産投資の最大の特徴にして最強の武器は、「金融機関からの融資(レバレッジ)」を活用できる点です。株式投資では、100万円の資金があれば100万円分の株しか買えませんが、不動産投資では、100万円の自己資金で1,000万円、あるいはそれ以上の物件を購入することが可能です。これは、あなた個人の「信用力」を担保に、他人資本を使って資産規模を拡大できることを意味します。例えば利回りが同じ5%だとしても、100万円で運用する場合と、1,000万円で運用する場合とでは、得られる収益額には10倍の開きが生まれます。

また、不動産投資は「ミドルリスク・ミドルリターン」と言われますが、その収益の源泉である「家賃」は、景気が悪くなったからといって急に半額になったりはしません。一度入居が決まれば、毎月決まった日に決まった額が振り込まれます。この予測可能性の高さこそが、長期の資産形成において計画を立てやすくし、精神的な安定をもたらしてくれるのです。サラリーマンの方が本業に集中しながら資産を増やす手段として、相場の変動に一喜一憂する必要のない不動産投資は、非常に相性が良いと言えるでしょう。

不動産投資の魅力|長期運用で堅実に資産を築く

不動産投資は、短期間で爆発的に資金を増やす一攫千金を狙うようなギャンブルではありません。むしろ、その本質は「時間を味方につける」ことにあります。銀行から融資を受けて物件を購入し、入居者様からの家賃収入でローンの元金と利息を返済していく。そして、返済が進むにつれて借金が減り、純資産が増えていく。この地道なサイクルを繰り返すことで、将来的に無借金の「実物資産」と「継続的な家賃収入」を手元に残すことがゴールです。

この仕組みの素晴らしい点は、ローンの返済原資が「他人(入居者様)のお金」であることです。通常の住宅ローンであれば、自分の給料から毎月返済しなければなりませんが、投資用不動産であれば、自分のお財布を痛めることなく、他人の力で自分の資産を形成していくことができます。これが「他人資本の活用」と呼ばれる、不動産投資における最大のレバレッジ効果です。

また、不動産投資には生命保険代わりとなる「団体信用生命保険(団信)」という機能も付帯します。万が一、ローン返済中にオーナー様が亡くなったり、高度障害状態になったりした場合、保険金でローンの残債が完済されます。残されたご家族には、借金のない収益物件がそのまま引き継がれ、毎月の家賃収入が遺族年金代わりとして生活を支えることになります。現金を残すだけの生命保険とは異なり、「毎月お金を生み出す資産」を残せる点は、家族を守るという観点からも非常に大きな魅力です。

さらに、相続税対策としての効果も見逃せません。現金をそのまま相続すると額面通りの評価額に対して課税されますが、不動産に変えることで、相続税評価額を実勢価格の2〜3割、場合によってはそれ以上に圧縮することが可能です。時間をかけて資産を育て、それを次世代へ有利な形で継承する。このように、自分自身の老後だけでなく、家族の未来まで見据えた長期的な資産形成ができる点こそ、不動産投資が多くの堅実な投資家に選ばれ続ける理由なのです。

どんな人が不動産を買っている?

「不動産投資」と聞くと、先祖代々の土地を持っている地主さんや、現金で数億円を動かせるような一部の富裕層だけの世界だと思っていませんか?実はそのイメージは一昔前のものです。現在、不動産投資市場の主役となっているのは、ごく一般的な会社員や公務員の方々です。なぜ普通に働く人々が数千万円、数億円という融資を引き出し、オーナーになれるのでしょうか。ここでは、実際にどのような属性の人々が投資を行っているのか、そして銀行は個人のどのような側面を見て融資を決断するのかについて詳しく解説します。

職業・年収・年齢で見る投資家の属性

新日本コンサルティングにご相談にいらっしゃるお客様のデータを紐解くと、最も多い職業層はサラリーマン(会社員) 、次に多い職業層が公務員 の方々です。年齢層としては、40代から50代が中心ボリュームゾーンとなっています。20代後半で早めにスタートを切る方もいらっしゃいますが、ある程度の勤続年数があり、年収が安定してくる30代以降から本格的に検討される方が大半を占めます。

年収については、700万円前後の方から3,000万円超の方まで幅広くいらっしゃいますが、中心となるのは年収1000万円〜2,000万円前後の層です。この年収層は、多くの方がイメージする「超富裕層」ではなく、企業の課長・部長クラスや、専門職として堅実にキャリアを積んでこられた方々と重なります。この年収層の方々は、高い与信力(クレジット)を持っています。その「使わなければもったいない与信」を活用する手段として、不動産投資を選んでいるのです。

また、職種も多岐にわたります。IT企業のエンジニア、メーカーの営業職、医療従事者、教職員など様々です。共通しているのは、「本業以外の収入の柱を持ちたい」という強い意欲と、「今の会社の給料だけでは将来が不安だ」という危機感を持っていることです。彼らは決してギャンブラーではなく、むしろリスク管理能力が高く、将来を見据えて行動できる思慮深い性格の方が多い傾向にあります。不動産投資は、特別な才能や家柄が必要なものではなく、社会的な信用を積み上げてきたビジネスパーソンこそが、その真価を発揮できるフィールドなのです。

融資を引き出しやすい「銀行に好まれる属性」

銀行が融資審査を行う際、物件自体の収益性や担保価値はもちろん重要ですが、それと同じくらい、あるいはそれ以上に重視するのが借入人個人の「属性」です。銀行にとって最も恐ろしいリスクは「貸したお金が返ってこないこと」です。そのため、「この人は長期間にわたって安定的に返済を続けられるか?」という観点で厳しく審査を行います。具体的に、銀行から高く評価される属性をそれぞれ詳しく解説していきます。

「勤務先」

上場企業やそのグループ会社、公務員は非常に高く評価されます。企業の倒産リスクが低く、給与体系が安定していると見なされるからです。また、医師、弁護士、公認会計士などの士業も高属性とされます。中小企業にお勤めの場合でも、会社の業績が安定しており、創業年数が長い場合などはプラス評価となります。逆に、歩合給の割合が高い職種や、設立間もないベンチャー企業などは、年収が高くても収入の安定性を懸念され、審査が厳しくなるケースがあります。

「勤続年数」

一般的に、同じ会社に3年以上勤務していることが望ましいとされています。これは雇用の安定性と継続性を測る指標となるからです。転職直後は「試用期間」とみなされたり、またすぐに辞めるのではないかと懸念されたりして、融資が通りにくくなるケースがあります。ただし、キャリアアップのための転職で、年収が増加し、職種に一貫性がある場合などは、勤続年数が短くても柔軟に対応する金融機関もあります。

「年収」

一般的に年収700万円以上から融資の選択肢が増え始め、1000万円を超えると一棟アパートなどの大型案件への融資も通りやすくなります。年収2,000万円を超えると、金利優遇などの条件面でも有利になるケースが多いです。しかし、年収だけで決まるわけではなく、既存の借入状況や家族構成、生活費のバランスなども総合的に判断されます。

「資産背景」

預貯金や株式などの金融資産がどれくらいあるか、すでに持ち家がある場合は住宅ローンの残債がどれくらいあるかが見られます。もし、物件購入のための頭金や諸経費を賄えるだけの自己資金を持っていれば、「計画的に貯蓄ができる人物である」という証明になり、銀行からの信頼を大きく高めます。

これらの要素は、あなたがこれまでの人生で積み上げてきた 「信用」 そのものです。不動産投資は、この見えない資産を形ある資産に変える行為とも言えるでしょう。

不動産投資を始める前に

「よし、不動産投資を始めよう!」と意気込んで、いきなり物件検索サイトを眺め始めるのは、地図を持たずに航海に出るようなものです。成功への第一歩は、物件探しではなく、自分自身の「現在地」を知り、どこへ向かいたいのかという「目的地」を定めることにあります。自分の状況を客観的に把握し、無理のない投資計画を立てることで、初めてリスクをコントロールできる投資家になれるのです。ここでは、具体的な準備プロセスとして、資金計画の確認と目標設定の方法について解説します。

現状把握|自分の属性(融資可能額)と自己資金を確認する

物件を探し始める前に、まずは「自分は銀行からいくらまで借りられるのか」という借入可能額(与信枠)を把握することがスタートラインです。これが分からなければ、5,000万円の物件を見るべきなのか、1億円の物件を狙えるのか、あるいは2,000万円から始めるべきなのか、検討の土台すら定まりません。

一般的に、投資用ローンの融資限度額は「年収の7倍〜10倍」が一つの目安と言われています。例えば年収700万円の方であれば、5,000万円〜7,000万円程度の融資枠がある可能性があります。しかし、これはあくまで簡易的な目安に過ぎません。金融機関によっては、物件の収益性を高く評価して年収の15倍以上の融資を出すこともあれば、逆に個人の借入状況(住宅ローンやカーローンなど)を厳しく見て、枠を縮小することもあります。また、金融情勢によって銀行の融資姿勢は常に変化します。「去年は借りられた基準が、今年はダメになった」というケースもありえます。

また、融資額と同様に重要なのが「自己資金」の準備状況です。以前は物件価格の全額を融資する「フルローン」や、諸経費まで含めて貸し出す「オーバーローン」が活発な時期もありましたが、現在は融資審査が厳格化しており、一定の自己資金を求められるのが一般的です。具体的には、物件価格の10〜20%程度の頭金に加え、仲介手数料や登記費用、不動産取得税などの諸経費(物件価格の約7%)を用意する必要があります。例えば5,000万円の物件を購入する場合、頭金1割(500万円)+諸経費(350万円)で、合計850万円程度の現金が必要になる計算です。ご自身の預貯金のうち、生活防衛資金(生活費の半年〜1年分)を除いて、投資に回せる余剰資金がいくらあるのかを冷静に計算してみましょう。

目標設定|人生設計に合わせたプランニング

現状把握ができたら、次は「何のために不動産投資をするのか」という目的を明確にします。目的が異なれば、選ぶべき物件や戦略は180度変わります。曖昧なまま始めると、途中でブレてしまい、自分に合わない物件を買ってしまう原因になります。主な目的は以下の3つのパターンに大別されます。

- キャッシュフロー(手取り収入)重視

「今の生活を豊かにしたい」「早期リタイア(FIRE)を目指したい」という方は、このタイプです。毎月の家賃収入から返済と経費を引いた手残り(キャッシュフロー)を最大化することを最優先します。この場合、利回りが高い中古の一棟アパートや、地方の高利回り物件などがターゲットになります。ただし、高利回り物件は修繕リスクや空室リスクも高い傾向があるため、より高度な運営スキルが求められます。

- 資産形成(売却益・完済後の資産)重視

「今は手取りが少なくてもいいから、安全確実に老後の資産を作りたい」という方はこちらです。都心の超好立地物件や築浅物件を選び、空室リスクや資産価値の下落リスクを抑える戦略です。毎月の手残りは少なくても、借金の返済が確実に進み、将来売却した際に大きな現金が手元に残る、あるいは完済後に無借金の優良資産を持つことを目指します。

- 節税対策重視

「年収が高く(例えば1,500万円以上)、負担が重い所得税・住民税を節税したい」という方は、このタイプです。減価償却費を大きく取れる木造の築古物件などを購入し、帳簿上の赤字を作ることで、給与所得と損益通算し、税金の還付を受ける戦略です。ただし、節税はずっと続くわけではなく(デッドクロス問題)、出口戦略(売却)までセットで考えなければ、最終的にトータルで損をする可能性もあるため、高度なシミュレーションが必要です。

もちろん、これらは完全に切り離されたものではなく、長期的には連動して達成されていくものです。しかし、スタート時点における資金や融資枠には限りがあります。重要なのは、「今の自分にとって何が最優先事項か」という優先順位を決めておくことです。この軸が定まれば、新築か中古か、都心か地方かといった物件選びの条件はおのずと絞り込まれていきます。

【実践】3ステップでわかる不動産投資の流れ

不動産投資は、単に物件を買って終わりではありません。それは一つの事業を立ち上げるプロセスに似ています。初心者の方が全体像を掴みやすいように、物件の選定から購入、そして運用・売却までの流れを3つのステップに分けて解説します。各フェーズで何が重要なのか、プロの視点を交えながら具体的なアクションを見ていきましょう。

STEP1:物件選定

ここが最初の難関であり、その後を左右する重要なパートです。ポータルサイト(楽待や健美家など)を毎日眺めるのも勉強にはなりますが、ポータルサイトに掲載されている物件は、取引される不動産全体の一部に過ぎません。条件の良い「優良物件」は、一度もサイトに掲載されないまま、業者間のやり取りのなかで買い手がつくケースも多いです。したがって、まずは信頼できるパートナー(不動産会社やコンサルタント)を見つけ、自分の希望条件や予算を伝え、紹介を受けられる体制を作っておくことが近道となるでしょう。

物件を選定する際は、「利回り」という数字だけに目を奪われてはいけません。プロは「物件の三要素(収益性・資産性・流動性)」のバランスを徹底的にチェックします。

- 収益性: 単に表面利回りが高いだけでなく、実際の運営費(管理費、修繕費、税金)を引いた「実質利回り」が十分か。

- 資産性: 土地の価値(路線価)はどれくらいか。建物が古くなっても土地値として評価される場所か。

- 流動性: 将来売却しようとした時に、買い手がつきやすい物件か。銀行の融資がつきやすいエリア・構造か。

これらに加え、レントロール(家賃明細表)を細かく分析し、「入居者の属性は悪くないか」「家賃が相場より高く設定されていないか(購入後に下落するリスク)」などを精査します。現地調査を行う場合は、建物の外壁や屋上の劣化具合、周辺環境(スーパーやコンビニまでの距離、嫌悪施設の有無)、駅からの動線の雰囲気(夜道の明るさなど)まで、入居者の目線も持って厳しくチェックを行います。

STEP2:購入

欲しい物件が見つかったら、まずは「買付証明書(購入申込書)」を提出し、売主に対して購入の意思と希望条件(価格や契約日など)を伝えます。これと並行して、金融機関への融資審査(事前審査)を申し込みます。ここで重要になるのが、あなたの選んだ不動産会社が「ローン付に強いかどうか」です。健全な融資付け実績を持っており、金融機関と友好な関係を築いている会社であれば、審査が前向きで通りやすかったり、審査スピードが格段に速かったりと有利に進められます。

無事に融資の承認が下りれば、いよいよ「売買契約」の締結です。重要事項説明を受け、契約書に署名・捺印し、手付金を支払います。その後、金融機関と「金銭消費貸借契約(ローンの契約)」を結び、最終的な「決済・引き渡し」の日を迎えます。決済日には、融資実行された資金で残代金を支払い、同時に司法書士が所有権移転登記を行います。これで晴れて、あなたは物件のオーナーとなります。この一連のプロセスは通常、申し込みから引き渡しまで1〜2ヶ月程度かかります。

STEP3:運用と管理、売却

物件の購入を終えると、不動産経営が本格的にスタートします。オーナーの主な業務は「入居者募集(リーシング)」「家賃集金」「退去時の精算・原状回復」「クレーム対応」「建物のメンテナンス」など多岐にわたります。しかし、これらを全て自分で行う(自主管理)のは現実的ではありません。一般的には、家賃の5%程度の手数料を払い、プロの管理会社にこれらの業務を全て委託(委託管理)します。

良い管理会社を選べば、オーナーがやるべきことは、毎月送られてくる明細の確認と、管理会社から相談があった際(「給湯器が壊れたので交換してもいいですか?」「家賃を2,000円下げて募集してもいいですか?」など)の意思決定だけになります。優秀な管理会社は、空室が出てもすぐに埋めてくれますし、トラブルも未然に防いでくれます。管理会社は投資の成功を左右する最重要パートナーと言っても過言ではありません。

そして、忘れてはならないのが「出口戦略(売却)」です。不動産投資は「入り口(購入)」と「インカム(家賃)」と「出口(売却)」のトータルで利益が決まります。ずっと持ち続けて家賃をもらい続けるのか、減価償却が切れるタイミングで売却するのか、あるいは大規模修繕が必要になる前に手放すのか。購入時から「いつ、いくらで売れそうか」というシミュレーションを持っておくことが、最終的に勝ち逃げするための鉄則です。市況を見極めながら、適切なタイミングで利益確定の判断を下すことが、投資案件としての最後の仕事となります。

陥りやすい3つの勘違い

不動産投資に失敗する人には、共通する勘違いのパターンがあります。特に初心者のうちは、直感的に「正しそう」に見えることが、実は不動産投資のセオリーから外れているという罠に陥りがちです。ここでは、多くの初心者が誤解しやすく、かつ致命的な失敗につながりかねない3つの勘違いについて、そのリスクと正しい考え方を解説します。これらの落とし穴を事前に知っておくだけで、大怪我をする確率は格段に下がります。

1. 高利回り=絶対儲かる?

物件情報サイトを見ていると、利回り15%、20%といった驚くような数字の物件に出会うことがあります。「利回りが高いほど、早く元が取れて儲かるはずだ」と飛びつきたくなりますが、ここには大きな落とし穴があります。不動産投資の世界において、「利回りの高さはリスクの高さ」と表裏一体です。これを「リスクプレミアム」と呼びます。

なぜ利回りが高いのでしょうか?それは「価格が安いから」です。では、なぜ安いのでしょうか?そこには必ず理由があります。 例えば、人口が激減している過疎地で、一度退去したら二度と次の入居者が決まらないようなエリアかもしれません。あるいは、建物がボロボロで、購入直後に屋上の防水工事や外壁塗装で数百万円の修繕費がかかる物件かもしれません。また、違法建築や再建築不可などの法的瑕疵があり、銀行の融資がつかず、将来売るに売れない(流動性が著しく低い)物件である可能性もあります。 表面利回りが20%でも、稼働率が50%なら実質利回りは半減しますし、修繕費がかさめば手残りはマイナスになります。目指すべきは、見た目の派手な高利回りではなく、適度な利回りで、かつ満室経営が継続できる 「実質利回りと稼働率の安定性」 です。「うまい話には裏がある」という格言は、不動産投資においてこそ真実です。

2. できるだけ自己資金で購入したほうが良い?

「借金は怖い」「金利を払うのがもったいない」という感覚から、できるだけ自己資金を投入して借入額を減らそうとする方がいます。それもひとつの方法ですが、不動産投資の観点からは、必ずしも正しいとは言えません。むしろ「機会損失」や「資金ショートのリスク」を招く可能性があります。

まず、自己資金を入れすぎると「レバレッジ効果(ROE=自己資本利益率)」が低下します。手元の1,000万円を全て頭金に入れて利回り6%の物件を一つ買うより、1,000万円を頭金200万円ずつに分けて5つの物件を買えば、資産規模は5倍になり、トータルのキャッシュフローも大きくなる可能性があります。 さらに重要なのは「手元の現金の安全性(キャッシュ・イズ・キング)」です。不動産賃貸業では、突発的な設備の故障(給湯器の故障や漏水など)や、予期せぬ退去による一時的な収入減など、急に現金が必要になる場面があります。その時、手元に現金がないと対応できず、最悪の場合、黒字倒産しかねません。 現在の低金利環境下では、銀行から低コストで資金調達ができるため、あえてフル活用し、手元の現金は厚く持っておく、あるいは次の投資のために温存しておくのが、経営として安全かつ効率的なスタンスです。借金には「良い借金(資産を生む借金)」と「悪い借金(消費のための借金)」があり、不動産投資ローンは前者であることを理解しましょう。

3. 価格が上がったときに売れば良い?

バブル期や近年の不動産価格上昇局面を見て、「値上がり益(キャピタルゲイン)」を過度に期待して投資を始めるのは危険です。「今は赤字でも、5年後に高く売れればいい」という考え方は、投資ではなく「投機(ギャンブル)」に近いものです。不動産価格は、金利動向や金融機関の融資姿勢、景気変動によって大きく左右されます。自分が売りたいタイミングで、期待通りに価格が上がっている保証はどこにもありません。

不動産投資の基本は、あくまで 「インカムゲイン(家賃収入)」 です。「今の家賃収入で、ローンの返済と経費を支払い、それでも毎月プラスのキャッシュフローが出る」という状態を作ることが最優先です。収益性が確保されていれば、仮に不動産価格が下がったとしても、持ち続けて家賃を受け取り続ければ破綻することはありません。逆に、毎月持ち出しが発生するような物件をキャピタルゲイン狙いで買うと、価格が上がらなかった時に逃げ場がなくなり、資産を切り崩すだけの「金食い虫」になってしまいます。値上がり益は、あくまで「運良く得られたらラッキーなおまけ(ボーナス)」程度に捉え、基本戦略は盤石なインカムゲインの積み上げに置くのが、長く生き残る投資家の鉄則です。

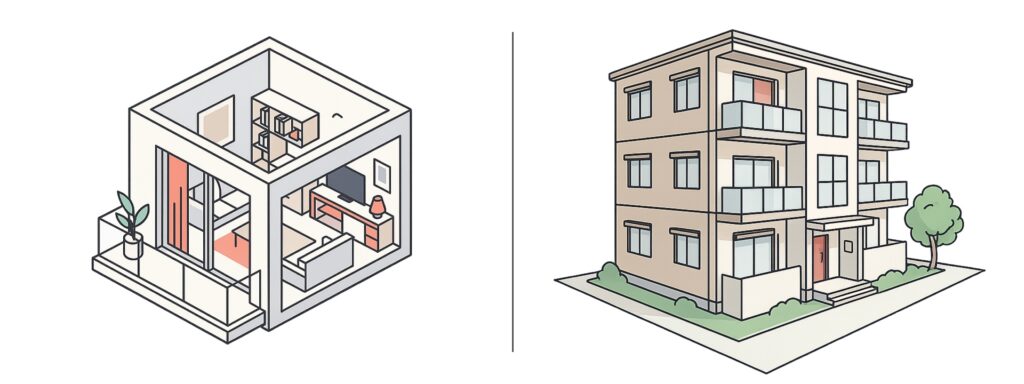

【徹底比較】知っておくべき不動産の種類|「区分マンション」と「一棟物件」

不動産投資の対象となる物件には様々な種類がありますが、初心者が検討する際に必ず直面するのが「区分マンション」にするか、「一棟物件(アパート・マンション)」にするかという選択です。この二つは、同じ不動産投資でも、その性質や収益構造、リスクの所在が全く異なります。どちらが良い悪いではなく、それぞれの特徴を正しく理解し、自分の資金力や目的に合った方を選ぶことが重要です。ここでは、両者の違いを徹底的に比較・解説します。

「区分マンション」と「一棟物件」の比較

まずは、それぞれの特徴を整理した比較表を見てみましょう。ここで注目すべきは、「収益性・資産価値」と「自分がコントロールできる範囲」の違いです。

【比較表】区分マンション vs 一棟アパート・マンション

| 項目 | 区分マンション(ワンルーム等) | 一棟アパート・マンション |

| 投資対象 | マンションの「1室」のみを所有。 | 建物「丸ごと」と、敷地となる「土地全て」を所有。 |

| 購入価格 | 数百万円(地方中古)〜3,000万円(都心新築)。サラリーマンでも比較的手が届きやすい。 | 数千万円〜数億円。規模が大きく、融資ハードルも相対的に高い。 |

| 利回り | 低め。特に都心新築ワンルームは3〜4%程度と非常に低い。 | 高め。都心近郊の中古アパートなら5〜10%以上を狙えることも多い。 |

| 資産価値 | 資産価値のほとんどが「建物」であり、土地の持分(敷地権)は極めて小さい。 | 土地と建物の両方を所有できる。 建物価値がゼロになっても、土地という資産が残る。 |

| 空室リスク | 1室しか持っていないため、退去が出ると収入が完全にゼロになる(0か100か)。 | 複数戸(例えば8戸)あるため、1〜2室空いても他の部屋の家賃で返済をカバーできる。 |

| 管理の自由度 | 管理組合の規約に従う必要があり、勝手なリフォームやペット可への変更などが難しい。 | 自分の判断で設備を導入したり、自由な経営判断が可能。 |

始めやすい「区分マンション投資」の隠れたリスク

区分マンション、特に「新築ワンルームマンション」は、不動産業者の熱心な営業もあり、多くのサラリーマンが最初に検討しがちな物件です。「月々1万円の持ち出しで、将来の年金代わりになります」「節税効果があります」といったセールストークがよく使われます。少額の頭金で始められ、大手デベロッパーの物件であれば管理も楽なのは事実です。

しかし、ここには構造的なリスクが潜んでいます。まず、新築プレミアムが乗っているため、買った瞬間に価格が2〜3割下落することが多いです。そして最大の懸念は 「キャッシュフローが出にくい(あるいはマイナスになる)」 点です。毎月のローン返済に加え、管理費・修繕積立金が強制的に徴収されます。特に修繕積立金は、築年数が経つにつれて段階的に値上げされる計画になっていることが一般的です。家賃は経年とともに下落傾向にある中で、経費は上がっていくため、毎月の赤字幅(持ち出し)が徐々に拡大していくリスクがあります。「節税」に関しても、購入初年度は諸経費で大きく節税できますが、2年目以降は効果が薄れ、長期的には節税効果よりも持ち出しの方が大きくなるケースが少なくありません。区分投資を否定するわけではありませんが、収支構造を厳密にシミュレーションする必要があります。

一棟物件のメリット・デメリット

一方、一棟アパートや一棟マンションへの投資は、事業規模が一気に大きくなります。最大のメリットは、やはり 「キャッシュフローの爆発力」 です。戸数が多いため家賃収入の総額が大きく、ローン返済や経費を差し引いても、毎月数万円〜数十万円の手元資金を残せる可能性が高まります。このキャッシュフローが、次の物件購入への頭金となったり、繰り上げ返済の原資となったりして、資産拡大のスピードを加速させます。

また、一棟買いの醍醐味は 「土地を持てること」 です。建物はいずれ老朽化して価値がなくなりますが、土地は無くなりません。将来、建物を取り壊して更地にして売却したり、自分の好きなアパートを新築したりと、出口戦略の自由度が圧倒的に高いのです。 デメリットとしては、購入価格が高いため高額の融資が必要になることや、屋根や外壁などの大規模修繕を全て自分の費用負担で行わなければならない点(区分のように積立金がないため、自分で積み立てる必要がある)が挙げられます。しかし、これらは適切な計画と管理によってコントロール可能なリスクです。「経営者」として本格的に資産形成に取り組む覚悟があるなら、一棟物件に軍配が上がります。

新築一棟アパート投資の始め方|メリット・デメリットから、失敗しない物件選びまで

「1都3県の木造・軽量鉄骨アパート」をお勧めする理由

世の中には様々な投資物件がありますが、弊社、新日本コンサルティングが長年の経験と実績から導き出した「サラリーマン投資家にとっての最適解」の一つが、「1都3県(東京・神奈川・千葉・埼玉)」 エリアにおける 「中古・木造(または軽量鉄骨)一棟アパート」 です。なぜRC(鉄筋コンクリート)ではなく木造なのか、なぜ地方ではなく首都圏なのか。そこには明確な3つの戦略的理由があります。

収益性|実現できる利回りが高い

まず、投資効率の観点です。RC造のマンションは、耐用年数が長く堅牢ですが、その分、建築コストが高く、物件価格も高騰しがちです。その結果、利回りが低くなり、キャッシュフローが出にくくなる傾向があります。一方、木造や軽量鉄骨造のアパートは、建築コストが相対的に安いため、物件価格も抑えられています。これにより、同じ家賃収入を得る場合でも、投資額を抑えることができ、結果として 高い利回り(イールドギャップ) を確保しやすくなります。 融資金利が2%程度だとして、物件の実質利回りが4%しかなければ手残りは僅かですが、利回りが7〜8%あれば、その差分(スプレッド)が厚いキャッシュフローとなって手元に残ります。資産形成の初期段階において、現金を確実に積み上げていくためには、この「収益性」の高さが不可欠なのです。

節税力|減価償却をコントロールしやすい

次に、税務上のメリットです。不動産所得の計算において、建物の取得費を耐用年数に応じて経費化する「減価償却費」は非常に重要です。この減価償却費は、実際にお金が出ていくわけではないのに、帳簿上は経費として計上できるため、税金を抑える効果があります。 法定耐用年数は、RC造が47年と長いのに対し、木造は22年、軽量鉄骨(骨格材の厚みによる)は19年または27年と短く設定されています。中古物件の場合、「(法定耐用年数 − 経過年数)+ 経過年数 × 0.2」 という計算式で耐用年数を算出するため、築古の木造物件であれば、4年や5年といった極めて短い期間で建物の価値を償却することができます。これにより、単年度に計上できる減価償却費が巨額になり、不動産所得を大きく赤字にすることで、給与所得と損益通算し、所得税・住民税を大幅に減額させることが可能になります。この「節税ブースト」を使って、手元に資金を残し、次の投資に備えることができるのが木造物件の強みです。

将来性|需要が底堅いエリアで「土地」を持つ強み

最後に、エリア選定の重要性です。日本全体では人口減少が進んでいますが、人口動態を詳しく見ると、地方から大都市圏への流入は続いています。特に東京を中心とする首都圏(1都3県)は、大学や企業が集中しており、若年層単身者からファミリー層まで、圧倒的な賃貸需要の厚みがあります。「空室リスク」への最大の対策は、人が集まる場所に物件を持つことです。 また、建物はいずれ朽ち果てますが、1都3県の好立地にある「土地」の価値は、そう簡単に暴落しません。むしろ、将来的にも需要が底堅いため、資産価値が維持、あるいは上昇する可能性さえあります。出口戦略において、買い手がつきやすい(流動性が高い)のもこのエリアの特徴です。 「都心アクセスの良い土地付きアパート」を持つことは、インカムゲインを得ながら、将来的なインフレに対する強力な資産防衛策にもなるのです。

実際の運用事例|成功したサラリーマン投資家の実例

論より証拠として、実際に弊社で一棟アパート投資を始められたお客様の事例をご紹介します。

A様(40代前半・大手メーカー勤務・年収1000万円)のケース

【背景】 お子様の教育費がかさみ始める中、今の給料だけでは貯蓄が増えず、老後資金に不安を感じて相談に来られました。

【購入物件スペック】

- エリア: 千葉県北西部(都内への通勤圏内)、最寄駅から徒歩9分

- 構造・築年数: 木造2階建アパート・築18年(1DK×8戸)

- 物件価格: 6,500万円

- 満室想定年収: 約540万円(表面利回り8.3%)

【資金計画】

- 自己資金: 700万円(頭金+諸経費)

- 融資条件: 借入額5,800万円、金利2.3%、期間25年

【運用の成果】 購入当初は2部屋の空室がありましたが、弊社の管理サポートにより、リフォームと募集条件の見直しを行い、2ヶ月で満室に。 年間の家賃収入(540万円)から、ローン返済(約307万円)と運営経費(固定資産税・管理費等 約90万円)を差し引いても、年間約143万円(月額約12万円)の手取り収入(キャッシュフロー)が生まれています。

A様は「毎月通帳にお金が増えていくのを見て、安心感が全然違う。この収益は使わずに貯めて、2棟目の購入を目指します」と語っています。これは特別な成功事例ではなく、堅実な物件を選べば十分に再現可能な数字です。

不動産投資の始め方に関するよくある質問(FAQ)

ご相談を受け、不動産投資をお手伝いするなかで、お客様から頻繁にいただくご質問とその回答をまとめました。不安や疑問をクリアにしておきましょう。

Q. サラリーマンでもアパート一棟投資は可能ですか?

A. はい、十分に可能です。むしろサラリーマンこそ有利です。 多くの方が「自分のような普通の会社員に、銀行が数千万円も貸してくれるはずがない」と思い込んでいます。しかし、金融機関は「安定した給与収入がある会社員」を非常に優良な貸出先と見ています。自営業者は収入の波が激しいため審査が厳しい一方、毎月決まった給料が入る会社員は、返済能力が高いと判断されるのです。 もちろん、年収や勤続年数などの条件はありますが、年収700万円前後から一棟アパートの融資への道は開かれています。ご自身の「会社員という属性」自体が、数千万円の価値を持つ強力な武器であることに気づいてください。

Q. 自己資金は最低どのくらい必要ですか?

A. 物件価格の10%〜20%+諸経費(約7%)が今の目安です。 以前のような「頭金ゼロ(フルローン)」が出るケースは、今は多くありません(超高属性の方や、特定の好条件物件を除く)。 例えば5,000万円の物件を買う場合、頭金として500万円〜1,000万円、さらに諸経費として約350万円が必要です。つまり、最低でも850万円〜1,350万円程度の現金を用意するのが安全圏です。「そんなに持っていない」という場合でも、まずは小規模な投資物件から始めて資産を増やすなど、方法はいくつかあります。また、金融機関によっては少ない自己資金でも相談可能な場合もありますので、諦める前に一度ご相談ください。

Q. 忙しくて管理できなくても、大丈夫ですか?

A. ご安心ください。オーナー様の9割以上は兼業です。 「入居者からのクレーム対応で、仕事中に電話がかかってきたらどうしよう」「現地に行く時間がない」といった心配は無用です。ほとんどのサラリーマン大家さんは、管理業務の全てを管理会社に委託(アウトソーシング)しています。 入居者募集、契約手続き、家賃集金、滞納督促、退去立ち会い、清掃、修繕手配など、面倒な実務はプロが代行します。オーナー様の仕事は、メールや電話での報告を受け、最終的な判断(Go/No Go)をするだけです。本業に支障をきたすことなく運営できる仕組みが整っています。

Q. リスク(空室、金利上昇、地震)が怖いです。どう対策すればいいですか?

A. リスクは「回避」するのではなく、「コントロール」するものです。 不動産投資にリスクはつきものですが、それぞれに対策があります。

- 空室リスク: 「立地選び」が重要です。需要のあるエリアを選ぶこと。そして、減点の少ない部屋作りや適正家賃の設定を行う管理力でカバーします。

- 金利上昇リスク: 変動金利で借りる場合でも、あらかじめ「金利が○%上がっても返済できるか」というシミュレーションを行っておくこと。また、繰り上げ返済で元金を減らすことで影響を抑えられます。

- 地震・災害リスク: 新耐震基準(1981年6月以降)の物件を選ぶこと。そして火災保険・地震保険にしっかり加入することで、経済的な損失を補償できます。 漠然と怖がるのではなく、具体的な対策を準備しておくことが、投資家の役割です。

まとめ|新日本コンサルティングは、不動産投資をゼロから始めるお手伝いをいたします。

最後までお読みいただき、ありがとうございます。 不動産投資は、決して一瞬で儲かる魔法ではありません。しかし、正しい知識を持ち、健全なリスク管理を行い、時間をかけて育てていけば、あなたの人生を経済的な不安から解放し、豊かにしてくれる、極めて強力な手段となります。

「年金だけでは暮らしていけないかもしれない」 「会社に依存せず、自分の力で生きていける基盤が欲しい」 「家族に資産を残してあげたい」

そんな切実な想いを、現実の形にする手段がここにあります。 しかし、最初の一歩を一人で踏み出すのは勇気がいるものです。物件選び、銀行交渉、税金対策、管理運営……乗り越えるべきハードルはいくつもあります。だからこそ、私たちのような専門家がいます。

新日本コンサルティングは、お客様一人ひとりの人生設計(ライフプラン)に寄り添います。そして、1都3県の収益物件に特化し、有利な融資アレンジ、購入後の満室経営サポート、そして最適なタイミングでの売却まで、ワンストップで伴走いたします。 お客様との長期的な信頼関係こそが、私たちの最大の財産です。

まずは、あなたの現状を知ることから始めませんか? 「自分にはどんな投資が合っているのか」 「今の年収で、どれくらいの規模の物件が買えるのか」 「この物件を買っても大丈夫か」

どんな些細な疑問でも構いません。プロの専門家が、あなたの資産形成の第一歩を全力でサポートします。私たちと一緒に、未来の資産を築く一歩を踏み出しましょう。

あなたの年収や資産状況、ライフプランに合わせて、最適な不動産投資戦略をご提案します。 物件のご紹介や、融資可能額の診断も無料で行っております。

強引な営業は一切ございませんので、まずはお気軽にご相談ください。

「ホームページを見た」とお伝え頂けるとスムーズです。