不動産所得税の節税とは、不動産の購入から運用、売却までの各段階で発生する税金の負担を、法律で認められた方法を用いて軽減させることです。

具体的には、不動産投資による赤字を給与所得などと合算して所得税の還付を受ける、家賃収入にかかる経費を漏れなく計上する、売却時の利益を控除する特例を利用するなど、様々な手法が存在します。

本記事では、これらの仕組みを体系的に解説します。

不動産投資お役立ち資料無料ダウンロード受付中!

目次

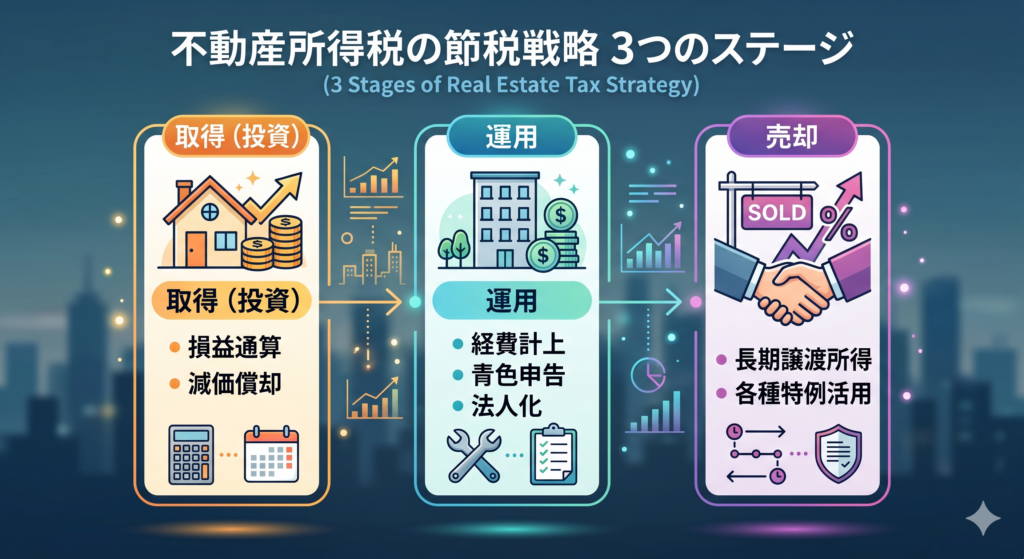

不動産所得税の節税は「投資」「運用」「売却」の3つのタイミングで考える

不動産に関する所得税の節税は、物件の「取得(投資)」、「運用」、「売却」という3つのタイミングで考えることが重要です。 それぞれの段階で適用できる節税策は異なります。 投資段階では、損益通算や減価償却を活用し、運用段階では経費計上や青色申告、法人化によって税負担を軽減します。 そして、売却段階では、各種特例を用いて譲渡所得税を抑えることが可能です。 これらを理解することで、効果的なタックスマネジメントが実現できます。 マンション経営で節税できる方法については「マンション経営でできる節税方法」で詳しく紹介しています。

【投資編】不動産購入で給与所得などにかかる税金を軽くする仕組み

不動産投資を行うことで、給与所得など本業で得た所得にかかる所得税や住民税を軽減できる場合があります。 特に高い年収を得ている給与所得者は、所得税率が累進課税で高くなるため、節税効果を実感しやすい傾向にあります。 この仕組みの鍵となるのが、不動産所得の計算上生じる赤字を他の所得と合算できる「損益通算」と、現金の支出を伴わずに経費を計上できる「減価償却」です。 これらを活用することで、課税対象となる所得金額を圧縮できます。 マンション経営にかかる所得税については「マンション経営にかかる所得税の算出方法や負担軽減のコツ」で詳しく紹介しています。

仕組み①:不動産所得の赤字を給与所得と合算して税金を還付させる「損益通算」

損益通算とは、不動産経営で生じた赤字を、給与所得や事業所得など他の黒字の所得から差し引くことができる制度です。

不動産所得は、家賃収入から必要経費を引いて計算しますが、この結果がマイナスになった場合、その赤字分だけ全体の課税所得を減らせます。

課税所得が減少することにより、納めるべき所得税や住民税が少なくなり、すでに源泉徴収されている会社員の場合は、確定申告を通じて払い過ぎた税金が還付されることになります。

仕組み②:現金の支出なく経費計上できる「減価償却費」の活用法

減価償却費は、不動産投資における節税の要となる経費項目です。

建物や設備などの資産は、時間とともに価値が減少していくという考え方に基づき、その取得費用を法定耐用年数にわたって分割し、毎年経費として計上します。

この減価償却費は、ローン返済のように実際に現金が出ていくわけではないにもかかわらず、帳簿上の経費として計上できるため、「会計上の赤字」を生み出しやすい特徴があります。

この赤字を損益通算することで、所得税の軽減効果を得られます。

不動産投資での節税が特に有効になるのは課税所得900万円以上の人

不動産投資による節税効果は、個人の所得税率が高いほど大きくなります。

日本の所得税は累進課税制度を採用しており、課税所得が増えるほど税率も上昇します。

例えば、課税所得が900万円を超えると所得税率は33%になりますが、1,800万円を超えると40%に達します。

損益通算によって課税所得を圧縮できた場合、その圧縮額に適用される税率が高いほど、還付される税額も大きくなります。

そのため、特に課税所得900万円以上の高所得者層にとって、不動産投資は有効な節税手段となり得ます。

節税効果を最大化する物件とは?木造の中古物件が有利な理由

節税効果を最大化するには、短期間で多くの減価償却費を計上できる物件を選ぶことが有効です。

減価償却費は「建物の取得価額÷法定耐用年数」で計算されるため、法定耐用年数が短いほど1年あたりの償却額は大きくなります。

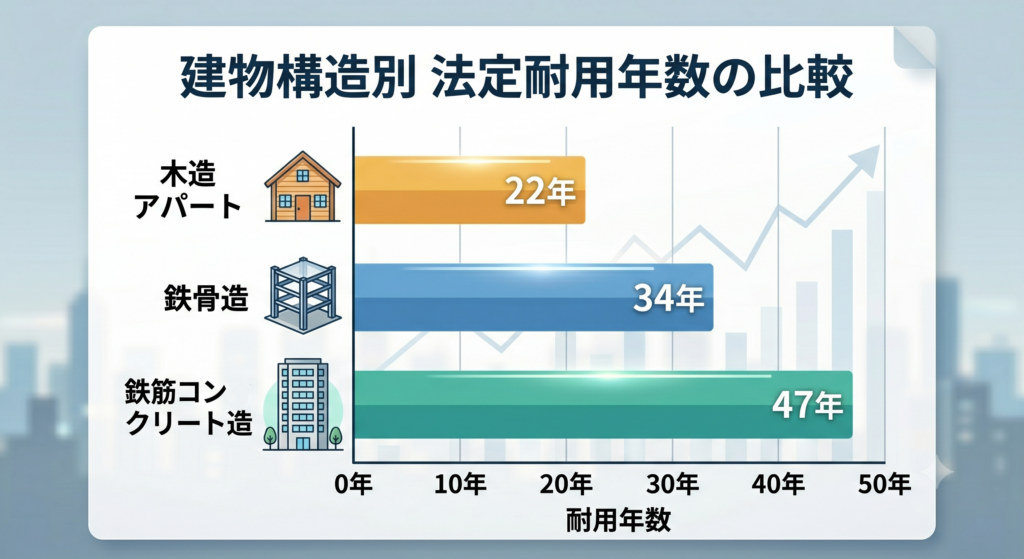

木造アパートの法定耐用年数は22年と、鉄骨造(34年)や鉄筋コンクリート造(47年)に比べて短く設定されています。

特に、築22年を超える中古木造物件の場合、法定耐用年数の簡便法により最短4年で償却が可能となり、短期間に大きな帳簿上の赤字を作り出しやすいため、節税の観点からは有利とされています。

「節税になるから」という理由だけで不動産投資を始める危険性

節税は不動産投資の魅力的な側面の一つですが、それだけを目的として投資を始めることには注意が必要です。

不動産投資の本来の目的は、家賃収入によって安定した収益を得ることにあります。

節税効果の源泉である減価償却には期限があり、償却期間が終わると急に税負担が増加します。

その際に、物件の収益性が低ければ、税金の支払いによってキャッシュフローが悪化しかねません。

空室リスクや家賃下落、突発的な修繕費用の発生なども考慮し、あくまで収益性の高い物件を選ぶことが重要です。

【運用編】家賃収入にかかる不動産所得税を圧縮する具体的な方法

不動産を所有し、家賃収入を得ているオーナーにとって、不動産所得にかかる税金をいかに抑えるかは重要な課題です。

不動産所得は「総収入金額−必要経費」で計算されるため、税金を圧縮する基本的な方法は、経費を漏れなく計上することです。

さらに、税制上の優遇措置である「青色申告」を活用したり、個人の所得が一定額を超えた場合には「法人化」を検討したりすることで、より大きな節税効果を期待できます。

どこまで経費にできる?不動産所得で認められる経費項目一覧

不動産所得の計算上、必要経費として認められる項目は多岐にわたります。

代表的なものとして、固定資産税・都市計画税、不動産取得税などの税金(租税公課)、火災保険料や地震保険料などの損害保険料、建物の減価償却費、管理会社への管理委託費、入居者募集のための広告宣伝費、ローンの金利部分、修繕費などが挙げられます。

また、物件の視察にかかった交通費や、情報交換のための不動産会社との飲食代(接待交際費)なども経費に含めることが可能です。

漏れなく計上することが節税の第一歩となります。

確定申告で最大65万円の控除が受けられる青色申告の適用条件

青色申告は、正規の簿記原則に従って帳簿を記録することを条件に、税制上の様々な特典を受けられる制度です。

不動産所得における最大のメリットは、最大65万円の青色申告特別控除が受けられる点です。

65万円の控除を受けるためには、「不動産貸付が事業的規模(おおむね5棟10室以上)であること」「複式簿記で記帳していること」「期限内に確定申告書を提出すること」に加え、「e-Taxによる電子申告」または「電子帳簿保存」のいずれかの要件を満たす必要があります。

これらの要件を満たさない場合でも、控除額は55万円や10万円となります。

所得が一定額を超えたら検討したい「法人化」による節税メリット

個人の所得税が最高税率45%の累進課税であるのに対し、法人税の実効税率は約30%台で概ね一定です。

そのため、不動産所得が大きくなり、個人の税率が法人税率を上回る水準になった場合、法人を設立して不動産を所有・管理する「法人化」が有効な選択肢となります。

一般的に、課税所得が800万〜900万円を超えるあたりが法人化を検討する一つの目安とされます。

法人化により、役員報酬として給与所得控除を使えたり、経費として認められる範囲が広がったりするメリットもあります。

【売却編】不動産を売ったときにかかる譲渡所得税を抑える特例

不動産を売却して利益が出た場合、その利益(譲渡所得)に対して所得税と住民税がかかります。

これを譲渡所得税と呼びます。

譲渡所得税は他の所得とは分離して計算され、税率も異なるため、仕組みを正しく理解しておくことが重要です。

税負担を抑えるためには、不動産の所有期間に応じた税率の違いを把握したり、マイホームや相続不動産の売却時に利用できる様々な特例を活用したりすることが節税の鍵となります。

売却前に確認必須!所有期間5年超で税率が下がる「長期譲渡所得」

不動産を売却した際の譲渡所得税の税率は、その不動産の所有期間によって大きく異なります。

所有期間が売却した年の1月1日時点で5年以下の場合は「短期譲渡所得」に区分され、税率は39.63%(所得税30.63%、住民税9%)と高率です。

一方、所有期間が5年を超える場合は「長期譲渡所得」となり、税率は20.315%(所得税15.315%、住民税5%)に軽減されます。

売却を検討している場合、所有期間が5年を超えるタイミングを待つだけで税負担を約半分に圧縮できるため、売却時期の判断は極めて重要です。

マイホーム売却で使える!3,000万円の利益を控除できる特例の条件

マイホーム(居住用財産)を売却して得た利益に対しては、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が利用できます。

この特例は、譲渡所得から最高3,000万円までを控除できる非常に効果の大きい制度です。

主な適用条件としては、自分が住んでいる家屋を売却すること、住まなくなった日から3年を経過する日の属する年の年末までに売却すること、売却した相手が親子や夫婦など特別な関係でないことなどが定められています。

投資用物件には適用できない点に注意が必要です。

相続した実家などを売却する際に利用できる税の優遇措置

相続によって取得した被相続人の居住用家屋を売却した場合、一定の要件を満たすと譲渡所得から最高3,000万円を控除できる特例があります。

これは「被相続人の居住用財産に係る譲渡所得の特別控除の特例」と呼ばれる制度です。

適用を受けるためには、相続開始の直前まで被相続人が一人で居住していたこと、昭和56年5月31日以前に建築された家屋であること、相続時から売却時まで事業用や貸付用に使われていないこと、売却代金が1億円以下であることなどの条件を満たす必要があります。

売却益を減らせる「取得費」や「譲渡費用」に含められる費用とは

譲渡所得は「売却価格−(取得費+譲渡費用)」で計算されるため、取得費と譲渡費用を漏れなく計上することが直接的な節税につながります。

取得費とは、その不動産を購入したときにかかった費用のことで、購入代金や建築代金のほか、購入時の仲介手数料、登録免許税、不動産取得税などが含まれます。

譲渡費用は、売却するために直接かかった費用のことで、売却時の仲介手数料や印紙税、建物の解体費用などが該当します。

当時の契約書などを確認し、計上できる費用を正確に把握することが重要です。

不動産 所得税 節税に関するよくある質問

不動産の所得税や節税に関して、多くの方が抱く疑問について解説します。

節税目的で不動産所得を赤字にすると、銀行融資の審査で不利になりますか?

不利になる可能性があります。

銀行は返済能力を重視するため、確定申告上の所得が低いと評価が下がる場合があります。

ただし金融機関によっては、減価償却費など現金支出を伴わない経費を所得に加算して評価するなど、不動産投資の実態を理解したうえで審査を行うケースもあります。

住宅ローンの返済利息は経費になりますが、元本部分はなぜ経費にできないのですか?

元本返済は、物件取得のために借りたお金(負債)を返しているだけであり、事業運営上の費用ではないためです。

一方で、利息は借入金を利用するための手数料という性質を持つ費用と見なされるため、経費として計上することが認められています。

不動産を売却して損失が出た場合、他の所得と損益通算できますか?

投資用不動産の売却で生じた損失は、原則として他の所得と損益通算できません。

ただし、マイホーム(居住用財産)の売却で損失が出た場合には、一定の要件を満たすことで、その損失を給与所得など他の所得から差し引くことができる特例(譲渡損失の損益通算及び繰越控除)があります。

まとめ

不動産所得税の節税は、物件の「投資」「運用」「売却」という3つの局面で適切な対策を講じることが求められます。

投資段階では損益通算と減価償却、運用段階では経費計上や青色申告、売却段階では所有期間に応じた税率や特別控除の活用がポイントとなります。

これらの制度を正しく理解し、自身の状況に合わせて適用することで税負担を最適化できます。

ただし、節税のみを目的とするのではなく、不動産事業としての収益性を確保することが前提となります。

新日本コンサルティングでは、1都3県を中心とした豊富な実績に基づき、お客様お一人おひとりの信用力を最大限に活かした投資戦略をご提案しています。物件選びから融資、購入後の賃貸管理までワンストップで強力にサポートする中で、減価償却や損益通算を活用した「投資・運用時」の節税アドバイスはもちろん、売却時を見据えた最適な出口戦略までをトータルでプランニングいたします。

「不動産投資で自身の信用力を活かした節税をはじめたい」「現在の運用でどれくらい税金が抑えられる?」など、不動産所得税の節税や資産形成に少しでもご興味のある方は、まずは無料相談で、あなたの可能性を確かめてみませんか?