不動産の所得税は、不動産を売却したときと、アパート経営などで家賃収入を得たときで計算方法や申告内容が大きく異なります。

それぞれの所得の種類に応じた計算方法を理解し、正しく確定申告を行うことが重要です。

なお、不動産を取得した際にかかる不動産取得税とは別の税金であり、不動産から生じた利益(所得)に対して課税される国税が所得税です。

この記事では、不動産の売却・賃貸それぞれのケースにおける所得税の計算から確定申告の流れまでを解説します。

不動産投資お役立ち資料無料ダウンロード受付中!

目次

不動産に関する所得税は「売却」と「賃貸」の2種類

不動産に関連する所得税は、その所得が発生した原因によって「譲渡所得」と「不動産所得」の2種類に大別されます。

土地や建物の譲渡によって生じた所得は譲渡所得、アパートやマンションの貸し付けなど事業によって得た所得は不動産所得として扱われます。

これらは所得の計算方法や適用される税率、確定申告の際の課税方式が異なるため、自分の状況がどちらに該当するのかを正しく把握することが第一歩となります。

不動産を売却して得た利益にかかる「譲渡所得税」

譲渡所得税とは、土地や建物といった不動産を売却して得た利益に対して課される税金です。

具体的には所得税と住民税、復興特別所得税を合わせた総称として使われます。

譲渡所得は給与所得などの他の所得とは分離して税額を計算する分離課税が適用される点が大きな特徴です。

税率は不動産の所有期間によって異なり、所有期間が5年以下か5年を超えるかで税率が大きく変わるため、売却のタイミングが納税額に影響します。

家賃収入など事業で得た利益にかかる「不動産所得税」

不動産事業から得られる家賃収入や地代などの利益には、所得税、復興特別所得税、住民税が課されます。不動産所得は、給与所得など他の所得と合算して税額を計算する総合課税の対象となります。そのため、所得が多いほど高い税率が適用される累進課税が採用されており、節税のためには必要経費を漏れなく計上することが重要になります。

【売却編】不動産を売却した際の譲渡所得税の計算方法

不動産を売却した際の譲渡所得税は、3つのステップで計算できます。

まずは売却によって実際にいくらの利益が出たのかを算出し、次にその不動産の所有期間に応じた税率を確認、最後に算出した利益に税率を掛けて納税額を確定します。

この計算フローを理解することで、納税額のシミュレーションが可能になり、事前に資金計画を立てられます。

特例制度を適用する前の基本的な計算方法を順に見ていきましょう。

ステップ1:売却価格から経費を引いて譲渡所得を算出する

譲渡所得は、不動産の売却価格そのものではなく、販売で得た収入から不動産の購入にかかった費用や売却時に支払った経費を差し引いた金額です。

計算式は「譲渡所得=売却価格−(取得費+譲渡費用)」となります。

取得費には、不動産の購入代金や仲介手数料、登録免許税などが含まれます。

譲渡費用は、売却時の仲介手数料や印紙税、建物の解体費用などが該当します。

これらの費用を証明する領収書や契約書は必ず保管しておく必要があります。

ステップ2:不動産の所有期間に応じて適用される税率を確認する

譲渡所得の課税標準に対して適用される税率は、売却した不動産の所有期間によって異なります。所有期間が売却した年の1月1日時点で5年以下の場合は「短期譲渡所得」、5年を超える場合は「長期譲渡所得」に区分されます。短期譲渡所得の税率は所得税30%・住民税9%(復興特別所得税を除く)、長期譲渡所得の税率は所得税15%・住民税5%(復興特別所得税を除く)であり、復興特別所得税が別途加算されるため、税負担に大きな差が生じます。

この所有期間の判定が、譲渡所得の課税において非常に重要なポイントとなります。

ステップ3:譲渡所得に税率を掛けて納税額を計算する

最終的な納税額は、ステップ1で算出した譲渡所得に、ステップ2で確認した税率を掛けて算出します。

計算式は「納税額=譲渡所得×税率」です。

例えば、長期譲渡所得に該当する不動産を売却し、譲渡所得が1,000万円だった場合の所得税・住民税は、所得税15%、住民税5%に加えて、復興特別所得税として基準所得税額の15%×2.1%が課され、合計で20.315%の税率となる場合があります。この税率を適用すると、1,000万円×20.315%=203万1,500円となります。

もし譲渡所得が100円未満の場合は切り捨てて計算します。

実際に納税する額はいくらになるか、事前に把握しておくことが大切です。

不動産の売却で使える5つの税金控除・特例制度

不動産の売却においては、税負担を軽減するための様々な控除や特例制度が設けられています。

特にマイホーム(居住用財産)を売却した場合には、手厚い優遇措置が用意されています。

これらの特例を適用できるかどうかで納税額が大きく変わるため、自分が利用できる制度がないか事前に確認することが重要です。

代表的な5つの税金の特例制度について解説します。

これらの制度を利用するには、確定申告で所定の手続きを行う必要があります。

マイホーム売却で利用できる3,000万円の特別控除

居住用財産(マイホーム)を売却して利益が出た場合、譲渡所得から最高3,000万円までを控除できる特例です。

この特例を適用できれば、譲渡所得が3,000万円以下の場合、譲渡所得税はかかりません。

適用を受けるためには、自分が住んでいる家屋であること、親子や夫婦間での売買でないことなど、いくつかの要件を満たす必要があります。

不動産売却における最も代表的で節税効果の高い制度の一つです。

所有期間が10年超の場合の軽減税率の特例

売却した年の1月1日時点で、所有期間が10年を超えるマイホームを売却した場合、長期譲渡所得の税率がさらに低くなる特例です。

この軽減措置を適用すると、譲渡所得のうち6,000万円以下の部分については税率が14.21%に軽減されます。

前述の3,000万円の特別控除と併用することも可能で、両方を適用すれば税負担を大幅に抑えることができます。

マイホームを買い換える際の特例措置

マイホームを売却し、新たに別のマイホームに買い換えた場合に利用できる特例です。

この制度を利用すると、売却した年の譲渡益に対する課税を、買い換えたマイホームを将来売却する時まで繰り延べることができます。

あくまで課税が将来に先送りされるだけで、非課税になるわけではありません。

3,000万円の特別控除や軽減税率の特例とは選択適用となり、併用はできないため注意が必要です。

相続した空き家を売却した場合の特別控除

被相続人が一人で住んでいた家屋を相続し、その空き家を売却した場合に、譲渡所得から最高3,000万円を控除できる特例です。

適用を受けるには、相続開始日から3年を経過する日の属する年の年末までに売却することや、一定の耐震基準を満たすこと、あるいは家屋を取り壊して更地で売却することなどの要件があります。

増加する空き家問題への対策として設けられた制度です。

売却で損失が出た場合に税負担を軽減する損益通算

不動産の売却によって利益ではなく損失(譲渡損失)が出た場合、その損失を給与所得や事業所得など他の所得から差し引くことができる制度を損益通算といいます。

損益通算を行うことで、他の所得に対する所得税や住民税が減額され、結果的に税負担が軽減されます。

特にマイホームの売却で損失が出た場合には、損失を翌年以降3年間にわたって繰り越せる特例もあり、より大きな節税効果が期待できます。

【賃貸編】家賃収入がある場合の不動産所得の計算方法

アパートやマンションの経営による家賃収入がある場合、不動産所得を計算して確定申告を行う必要があります。

不動産所得は、年間の総収入金額から必要経費を差し引いて算出します。

また、不動産所得は他の所得と合算される総合課税の対象となるため、全体の所得額によって税率が変動します。

不動産所得の計算式【総収入金額 - 必要経費】

不動産所得の基本的な計算方法は「総収入金額−必要経費」です。

この計算によって算出された所得金額がプラスであれば黒字、マイナスであれば赤字となります。

不動産所得は給与所得など他の所得と合算され、総所得金額に対して所得税率が適用される「総合課税」方式がとられます。

そのため、経費を漏れなく計上して所得を圧縮することが節税の基本となります。

青色申告を選択すれば、さらに最大65万円の特別控除を受けられます。

不動産所得における総収入金額の対象範囲

総収入金額には、賃貸経営で得た1年間のすべての収入が含まれます。

具体的には、毎月の家賃収入はもちろん、礼金や権利金、更新料、共益費なども収入として計上する必要があります。

また、敷金や保証金のうち、返還を要しない部分も収入となります。

不動産所得を正しく計算するためには、これらの収入を漏れなく把握し、入金があった金銭の性質を確認して、収入として取得すべきかどうかを判断することが重要です。

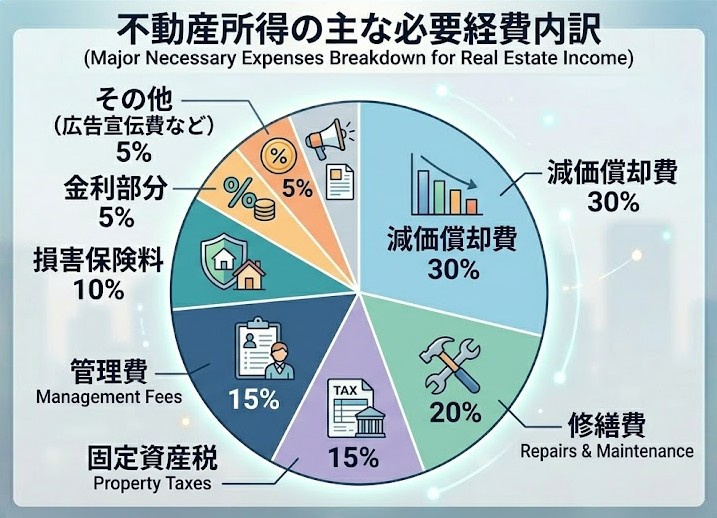

必要経費として計上できる主な費用一覧

不動産所得の計算上、必要経費として計上できる費用は多岐にわたります。

主なものとして、固定資産税・都市計画税、損害保険料(火災保険料・地震保険料など)、修繕費、管理会社への委託管理費、ローンの金利部分、入居者募集のための広告宣伝費などが挙げられます。

また、税理士への報酬や不動産経営に関する書籍代なども経費に含めることが可能です。

これらの経費を証明する領収書や請求書は、必ず保管しておく必要があります。

建物の価値の減少分を費用とする減価償却費

減価償却費は、不動産所得の必要経費の中でも特に重要な項目です。

建物や設備などの資産は、年月の経過とともに価値が減少していきます。

この価値の減少分を、法律で定められた耐用年数に応じて分割し、毎年少しずつ経費として計上するのが減価償却です。

実際にお金の支出がなくても経費として計上できるため、所得を圧縮し節税する上で大きな効果があります。

土地は経年で価値が減少しないため、減価償却の対象にはなりません。

不動産所得の確定申告|手続きの流れと必要書類

不動産を売却して利益が出た場合や、年間の不動産所得がある場合は、原則として確定申告が必要です。

確定申告とは、1年間の所得とそれに対する税額を計算し、国に申告・納税する手続きのことです。

申告先は、納税者の住所地を管轄する税務署となります。

手続きには期限があり、必要書類も多岐にわたるため、事前に流れを把握し、計画的に準備を進めることが重要です。

確定申告が必要になる条件を確認する

不動産所得がある場合、確定申告が必要かどうかは個人の状況によって異なります。

会社員などの給与所得者の場合、不動産所得が年間20万を超えると確定申告が必要です。

一方、不動産所得が20万円以下であっても、医療費控除やふるさと納税などで確定申告を行う場合は、不動産所得も合わせて申告しなければなりません。

また、不動産を売却して利益が出た場合は、金額にかかわらず原則として確定申告が必要です。

確定申告の期間は毎年2月16日から3月15日まで

所得税および復興特別所得税の確定申告期間は、原則として所得が発生した年の翌年2月16日から3月15日までとされていますが、土日祝日と重なる場合は翌平日が期限となります。例えば、令和7年分の確定申告期間は令和8年2月16日から3月16日までです。

この期間内に確定申告書を作成し、管轄の税務署に提出する必要があります。納税の期限も原則として同じ日です。

期限を過ぎると延滞税などのペナルティが課される可能性があるため、期間内に申告と納税を済ませることが重要です。 e-Taxを利用する場合、申告開始時期は毎年異なります。

確定申告で提出が求められる書類一覧

確定申告では、申告書に加えて様々な添付書類の提出が求められます。

共通で必要なのは、本人確認書類や所得を証明する書類(給与所得の源泉徴収票など)です。

不動産売却(譲渡所得)の場合は、売買契約書の写し、取得費や譲渡費用がわかる領収書などが必要です。

不動産賃貸(不動産所得)の場合は、賃貸借契約書や経費の領収書、固定資産税の納税通知書などを準備します。

青色申告の場合は、青色申告決算書も必要です。

確定申告書の作成から提出までの具体的な手順

確定申告は、まず必要書類を収集することから始まります。

次に、集めた書類をもとに申告書を作成します。

作成方法は、手書き、国税庁の「確定申告書等作成コーナー」の利用、会計ソフトの利用などがあります。

作成した申告書は、税務署の窓口へ持参、郵送、またはe-Tax(電子申告)のいずれかの方法で提出します。

納税には、金融機関や税務署での現金納付、口座振替、クレジットカード納付などがあります。

不動産 所得税に関するよくある質問

ここでは、不動産の所得税に関して多くの方が抱く疑問について、Q&A形式で解説します。

赤字経営の場合の申告義務や、売却した物件の購入費用が不明な場合の対処法、申告を怠った際のペナルティなど、具体的なケースを想定した回答をまとめました。

Q. 不動産所得が赤字の場合でも確定申告は必要ですか?

不動産所得が赤字の場合、確定申告の義務はありません。

しかし、給与所得など他の黒字の所得がある場合は、確定申告をすることで赤字分を他の所得と相殺(損益通算)でき、納めすぎた所得税が還付される可能性があります。

そのため、赤字であっても確定申告をした方が有利になるケースが多いです。

Q. 売却した不動産の取得費が不明な場合はどうすればよいですか?

売却した不動産の取得費が不明な場合は、売却金額の5%を概算取得費として計上する方法が認められています。

ただし、実際の取得費が5%より高い場合は損をしてしまうため、まずは購入時の売買契約書や仲介手数料の領収書、登記識別情報通知書などを探し、できる限り実際の取得費を証明することが重要です。

Q. 確定申告を忘れるとどのようなペナルティがありますか?

確定申告を期限内に行わなかった場合、本来納めるべき税額に加えて「無申告加算税」が課されます。無申告加算税の税率は、自主的な期限後申告の場合は納付すべき税額に対して5%です。税務調査後に申告した場合は、納付すべき税額のうち50万円までは15%、50万円を超える部分は20%が原則となります。

さらに、法定納期限の翌日から納付する日までの日数に応じて「延滞税」も発生します。

意図的に申告しなかったと判断された場合は、より重い「重加算税」が課されることもあります。

まとめ

不動産から生じる所得税は、売却による「譲渡所得」と賃貸経営による「不動産所得」に大別され、それぞれ計算方法や課税方式が異なります。

譲渡所得では所有期間に応じた税率が、不動産所得では必要経費の計上が重要です。

マイホーム売却時の3,000万円控除など、各種特例をうまく活用することが節税の鍵となります。

不動産を取得した際にかかる取得税とは異なる点を理解し、自身の状況に合わせて正しく計算・申告することが求められます。

新日本コンサルティングでは、1都3県を中心とした豊富な取引実績に基づき、お客様の不動産投資や物件売却をトータルでサポートしています。賃貸経営における毎年の確定申告を見据えた必要経費・減価償却の最適化アドバイスから、物件売却時に適用できる各種特例・控除を活用した譲渡所得税のシミュレーションまで、税金面を踏まえたワンストップの投資戦略をご提案いたします。

「家賃収入に対する税金を抑えたい」「売却時の所得税はいくらになる?」など、不動産所得や確定申告に少しでも不安や疑問をお持ちの方は、まずは無料相談で、あなたの資産形成を最大化する最適なプランを確かめてみませんか?