所得が増えるほど上がる税負担

日本の所得税は「累進課税制度」を採用しており、所得が増えれば増えるほど、段階的に高い税率が適用される仕組みになっています。

努力して所得を増やしても、その分税金で持っていかれてしまうと感じる方もいらっしゃるでしょう。

そんな高い税負担にお悩みのサラリーマンの方々に、不動産投資は有効な節税対策の一つとして注目されています。

しかし、その仕組みを正しく理解しないまま始めると、期待した効果が得られないばかりか、思わぬ失敗につながる可能性もあります。

この記事では、会社員が不動産投資で節税できる仕組みから、知っておくべき注意点、実際の成功事例まで、資産形成に不可欠な知識をお伝えします。

本当の節税効果を得るための不動産投資について、一緒に理解を深めていきましょう。

不動産投資お役立ち資料無料ダウンロード受付中!

目次

節税を理解する3つの重要ポイント

不動産投資による節税の仕組みは、一見複雑に思えるかもしれません。

しかし、その根幹にあるのは次の3つのポイントです。

①減価償却

②損益通算

③税率の差

この3つのポイントを正しく理解することが、不動産投資を成功させるための第一歩です。

これから、それぞれの制度がどのように機能し、なぜ節税につながるのかを一つずつ具体的に見ていきましょう。

①会計上の赤字が発生する「減価償却費」

減価償却とは、建物などの資産の価値が時間とともに減少するという考え方に基づき、その価値の減少分を会計上の経費として計上する仕組みです。

この減価償却費の大きな特徴は、実際にお金の支出を伴わない帳簿上の経費であるという点です。

例えば、年間の家賃収入からローンの利息や管理費などの実支出を差し引いて、手元にはキャッシュが残っている状態でも、多額の減価償却費を計上することで、会計上は赤字になることがあります。

この「キャッシュフローはプラスだが、帳簿は赤字」という状況を作り出せる点が、不動産投資における節税の第一歩となります。

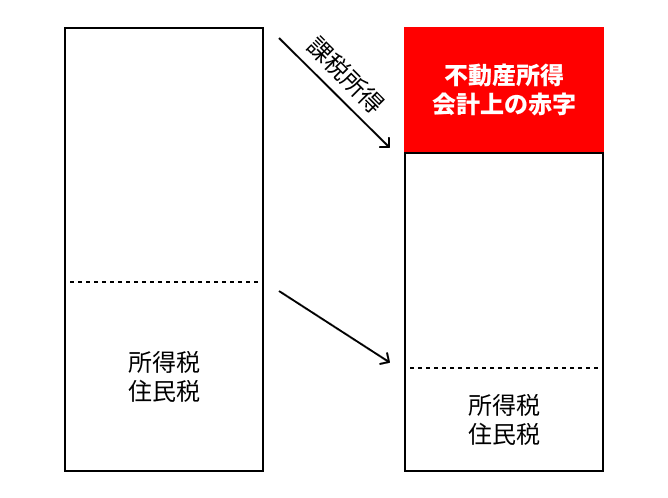

②赤字を給与所得と合算する「損益通算」

減価償却によって会計上は赤字となった不動産所得を、自身の給与所得と合算し、課税対象となる所得を減らす仕組みが「損益通算」です。通常、会社員が得る給与所得は、他の所得と合算されて税額が計算される「総合課税」の対象です。ここに不動産所得の赤字を合算することで、全体の課税所得を圧縮し、結果として納めるべき税金を減らすことが可能となります。

例えば、本業の給与収入が1,000万円の方が、不動産投資により年間200万円の赤字を計上した場合を考えてみましょう。この200万円の赤字を給与所得と合算することで、課税所得は1000万円から800万円へと減少します。これにより、課税される所得が減少し、結果的に所得税や住民税の負担が軽くなるという仕組みです。

この損益通算は、税法に則った認められた節税対策の一つであり、不動産投資の大きなメリットと言えます。特に高収入のサラリーマンほど、適用される税率も高くなるため、節税効果をより大きく実感できます。この仕組みを理解し活用することで、不動産投資は資産運用にとどまらず、効果的な税金対策としても機能するのです。

注意すべきなのは、実際には減価償却した分だけ、不動産売却時の譲渡所得が増加します。結局は、減価償却相当分を勘案して計算され、課税価格となった部分には税金が発生するのです。

③給与所得と不動産の譲渡所得の「税率の差」

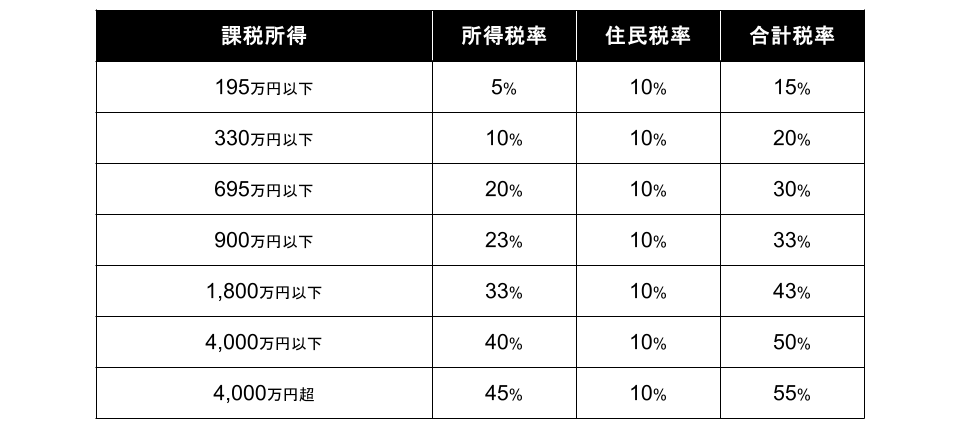

所得税の累進課税制度において、所得が増えるほど税率も高くなる仕組みはご存じの通りです。年収4000万円を超えると最も高い税率が適用され、所得税は45%、住民税は10%となり、合計で55%もの税金が課されます。この高い税率と不動産の譲渡所得に係る税率との差は、節税を考える上で非常に重要なポイントとなります。

不動産の売却で得た利益、すなわち譲渡所得には、他の所得とは異なる税率が適用され、特に「長期譲渡所得」の場合、所得税15%と住民税5%を合わせた約20%の税率で課税されます。給与所得の最大税率55%と比較すると、その差は35%にも及び、この税率の差が不動産投資による節税効果を最大化する鍵となります。

損益通算では、不動産投資で発生した会計上の赤字(主に減価償却費)を給与所得と損益通算することで、結果として高い税率が適用される給与所得にかかる税額を大幅に軽減できました。将来的に物件を売却したときに、不動産売却時の譲渡所得が増加しても、長期保有(5年超)していれば約20%の比較的低い税率で課税されるため、総合的に見た場合の税負担を抑えることが可能になります。

このように、給与所得と不動産の譲渡所得の税率の差を戦略的に活用することが、高収入のサラリーマンにとって効果的な節税と資産形成に繋がるのです。

実際に節税効果を得るには?

不動産投資による節税は、誰にでも同じ効果があるわけではありません。

特に、その恩恵を大きく受けられるのは、一定以上の収入がある高収入のサラリーマンです。

ここでは、具体的にどのような年収の人が節税の対象となりやすいのか、また、どのような物件を選ぶべきなのかを解説します。

ご自身の状況に照らし合わせ、適切な投資判断ができるようになるための知識を身につけましょう。

節税効果が大きくなるのは課税所得900万円以上の人

節税効果を実感しやすくなる一つの目安は、課税所得が900万円を超える方です。

この所得層に適用される所得税率は33%となり、住民税約10%と合わせると税負担は約43%に達します。

不動産の長期譲却所得の税率が約20%であることを踏まえると、その差は20%以上となり、損益通算による税額の軽減効果が大きくなります。

一方で、例えば課税所得が800万円の場合、所得税率は23%であり、税率差が比較的小さいため、節税メリットは限定的になる可能性があります。

そのため、課税所得900万円以上の収入が高い方ほど、不動産投資による節税は魅力的な選択肢となります。

短期間で多くの減価償却費を計上できる「築古一棟物件」

節税効果を最大化するためには、建物価格が大きく、短期間で多くの減価償却費を計上できる物件を選ぶことが有効です。

減価償却費は建物の構造や築年数によって定められた法定耐用年数をもとに計算されます。

特に、法定耐用年数(木造22年)を経過した中古の木造アパートのような築古物件は、さらに短い期間で建物の価値を償却できます。

これにより、購入後の数年間にわたって会計上の大きな赤字を作り出しやすくなり、損益通算による節税効果を高めることが可能です。

新築物件に比べて短い年数で多くの経費を計上できるため、短期的な節税を重視する場合、築古物件は有力な選択肢となります。

知っておきたい!不動産投資節税の3つの誤解

「節税」という言葉は非常に魅力的ですが、その言葉だけに惹かれて不動産投資を始めると、思わぬリスクに直面することがあります。

本当の資産形成を目指すためには、節税にまつわるよくある誤解を解き、失敗を避けるための知識を持つことが不可欠です。

ここでは、特に注意すべき3つのポイントを説明します。

①節税目的では注意が必要な「区分マンション」

給与所得の高い方が、減価償却を活用するために建物価格を大きく取れる物件を購入するケースは非常に多いです。

実際、建物価格の評価額を評価額の按分で土地よりも大きく償却に充てられる区分マンションは、一見すると節税効果が高いように見えます。

しかし、新築の場合は償却期間が長く、1年あたりの減価償却費が十分に取れない場合があります。

また、一時的に節税ができたとしても、売却までのシミュレーションを具体的に行ってみると、次に説明する「減価償却の逆襲」により、トータルでの税金が増えてしまうケースが非常に多いのが実情です。

②減価償却の逆襲

減価償却を短期間で大きく計上できる物件は、当初の節税効果は高いですが、償却期間が終わると状況が一変します。

減価償却費という経費が計上できなくなるため、帳簿上は急に黒字に転換します。

しかし、経費としては計上できないローンの元本返済は続いているため、納税の負担だけが増加する「デッドクロス」という状態に陥るリスクがあります。

収益性が悪い物件ではローン返済に手出しが発生し、売却が難しい物件では手放したくても手放せない可能性があります。

減価償却期間中の節税メリットだけでなく、物件の収益性や売却のしやすさ、購入後の収支計画まで見通しておくことが重要です。

③そもそも節税をするのは何のため?

節税はあくまで、手元に残るお金を最大化することで、日々の生活を豊かにし、資産を増やすための手段に過ぎません。

節税効果ばかりを追い求め、収益性の低い物件や、将来的な売却が難しい物件を選んでしまうと、結果的に手元に残るお金が減ってしまい、本末転倒になってしまう可能性があります。

単なる節税以上に、家賃収入による安定したキャッシュフローの確保や、物件の価値上昇による売却益の獲得を通じて、将来的な資産を形成できるのが不動産投資です。

したがって、節税はあくまで投資戦略の一部として捉え、全体のリターンを最大化することに重点を置くべきです。節税効果を過度に期待し、リスクの高い投資に手を出すことは避けるべきだと言えるでしょう。

実際の節税成功事例「本当に節税しながら資産形成できるの?」

これまで不動産投資による節税の仕組みや注意点を解説してきましたが、理論だけではイメージが湧きにくいかもしれません。

そこで、実際に弊社のお客様がどのようにして節税と資産形成を両立させたのか、具体的な事例を通じてご紹介します。

ご自身の状況と照らし合わせながら、不動産投資の可能性を感じていただければ幸いです。

上場企業勤務 年収1500万円 Kさんの場合

上場企業にお勤めのKさん(47歳)は、年収1,500万円で納税額が年間300万円を超えており、高い税負担が長年の悩みでした。

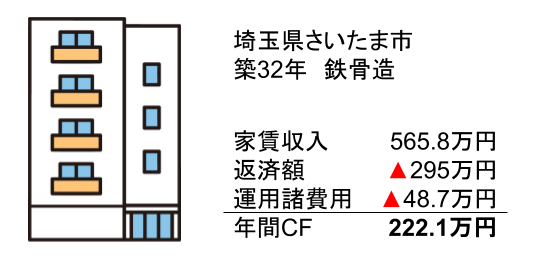

そこで節税効果を検討したうえで、埼玉県さいたま市の築32年の中古鉄骨造アパートを6900万円でご購入。

家賃収入からローン済額と運用諸費用を差し引いて、年間で222.1万円の不動産収入が発生します。

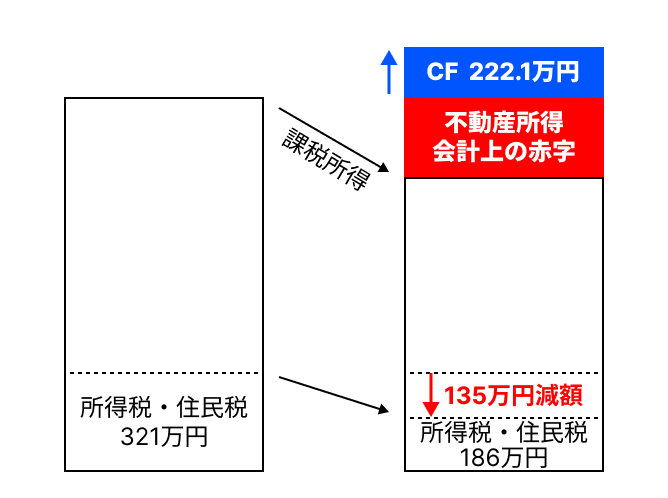

建物価格5600万円を8年で償却する計画で不動産所得を308.9万円の赤字にし、給与所得と損益通算しました。

その結果、課税所得は996.1万円まで圧縮され、所得税と住民税は計186万円まで軽減されました。

この不動産経営戦略によって、年間222.1万円のキャッシュフローを生み出しながら、一方で年間約135万円の所得税・住民税の軽減に成功しました。

Kさんの出口戦略

8年で減価償却は完了するため、9年目からはデッドクロスに陥り、不動産購入前より118万円多く税金を支払うことになります。

そのため、減価償却期間が終了する9年目に物件を売却するのが望ましいです。

仮に6500万円で売却できたとしてシミュレーションします。

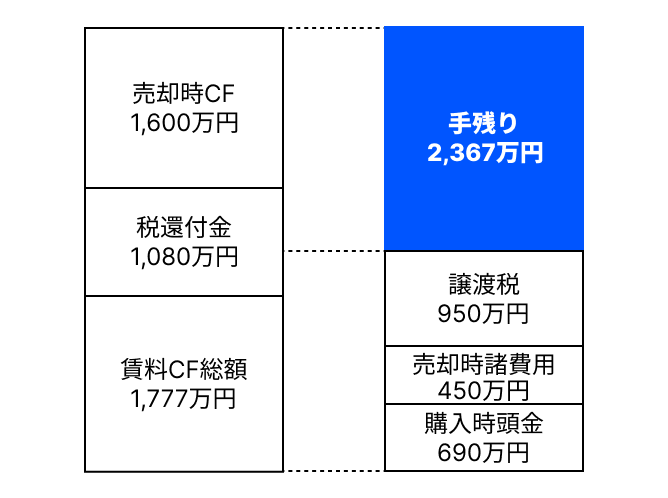

| 売却価格 6,500万円 - 残債 4,900万円 = 売却時CF 1,600万円 課税価格 4,750万円 × 譲渡税率 20% = 譲渡税 950万円 |

売却価格から残債を差し引いて、売却時キャッシュフローは1600万円となります。

9年目までの減価償却費累計は5600万円であり、課税価格を計算すると4750万円です。譲渡税率は20%のため、950万円が譲渡税となります。

では、この不動産投資全体で生み出したキャッシュはいくらになるでしょうか。

賃料キャッシュフローの累計総額、税還付額、売却時キャッシュフローから、譲渡税、売却時諸費用、購入時頭金を差し引きます。

すると、全体で生み出したキャッシュが2367万円ということになりました。

これは、8年間で2367万円を使えるお金として得たということです。

目的や年収などによって最適な戦略は変わる!

Kさんの事例は成功例の一つですが、不動産投資の最適な戦略は、個人の年収、自己資金、年齢、そして投資の目的によって大きく異なります。

例えば、Kさんのように売却を前提に節税効果を活用しつつ利益を最大化したい方もいれば、多少節税効果は薄れても、売却せずに長期的に資産を積み上げていくことを重視したい方もいます。

また、将来の年金対策として考えているのか、あるいは子供への資産承継を視野に入れているのかによっても、選ぶべき物件や金融機関の選定方法は変わってきます。

一つの成功パターンに固執するのではなく、ご自身の状況や目的に合わせたオーダーメイドの戦略を立てることが何よりも重要です。

新日本コンサルティングは、あなたの資産形成をサポートします。

不動産投資で節税と資産形成を成功させるには、個々の状況に合わせた最適な戦略と、それを実行できる信頼性の高いパートナーが不可欠です。

弊社では、お客様一人ひとりの年収や資金状況、投資目的を丁寧にご相談した上で、最適な物件の選定から、金融機関との融資交渉、購入後の賃貸管理、そして出口戦略となる売却までをワンストップでお手伝いします。

資産を増やしていく投資ノウハウや、税務面を考慮した運用計画など、専門的な知見を持つプロとして投資家の皆様に寄り添います。

まずは無料相談をご利用いただき、ご自身の可能性をご確認ください。