実際にアパート経営を始めるにあたって「何年で黒字になるのか」という点は、大きな不安要素となるでしょう。 物件購入費用や運営費用を考慮すると、「投資回収まで何年かかるのか」「キャッシュフローがプラスになるのはいつか」といった疑問が生じるかもしれません。

本記事では、アパート経営における黒字化の考え方から具体的なシミュレーション、そして赤字に陥りやすい注意点まで、初心者の方にも分かりやすく解説します。 アパート経営への不安を解消し、不動産投資への一歩を踏み出しましょう。

不動産投資お役立ち資料無料ダウンロード受付中!

目次

アパート経営における「黒字」とは

アパート経営における「黒字」は、主に二つの意味合いで捉えられます。 一つは、月間や年間など、ある期間の収支としての「黒字」、もう一つは、投資全体としての「黒字」です。 これらは似ているようで異なる概念であり、それぞれの意味を正しく理解することが、健全な経営計画を立てる第一歩となります。

①期間収支の黒字

特定の期間における収入と支出を比較し、収入が支出を上回っていれば、その期間の経営は「黒字」と判断できます。 アパート経営において特定の期間の「黒字」を判断する際には、会計上の「所得」と実際の資金の流れを示す「キャッシュフロー」の違いを理解することが極めて重要です。

「所得」と「キャッシュフロー」の違い

| 「所得」:会計上の収支、所得に基づいて所得税や住民税を計算する 「キャッシュフロー」:実際の現金の動きを示すもの、手元に残る金額 |

同じアパートの経営計算であっても、「所得」と「キャッシュフロー」の数字は一致しません。

その要因は、それぞれの計算に含まれる項目が異なり、会計上の扱いと実際のお金の流れが一致しないことにあります。

| 所得 = 家賃収入 -( 運用諸経費 + ローンの支払い利子 + 減価償却費 ) キャッシュフロー = 家賃収入 -( 運用諸経費 + ローン返済 + 税金 ) |

減価償却費:実際にはお金が出ていかないにもかかわらず、会計上は経費として計上されます。

借入金の返済:利子支払いは経費になりますが、元本返済は実際にお金が出ていくにもかかわらず経費にはなりません。

所得税・住民税:実際にお金が出ていきますが、会計上の経費にはなりません。

このような違いがあるため、「所得」と「キャッシュフロー」は一致しないのです。

特に注意すべきは、所得では黒字に見えても、実際のキャッシュフローがマイナスになるケースです。具体的には、借入金の元本返済によるキャッシュアウトは経費として計上できない一方、それまで経費として計上していた減価償却費が減少する事で所得が増加し、その納税によりさらなるキャッシュアウトが発生する状態が考えられます。 したがって、アパート経営において、帳簿上の「所得」と実際の資金の流れである「キャッシュフロー」のそれぞれを意識した、計画的な経営が重要です。

賃貸需要のある物件を選定し、適切な家賃設定を行えば、入居者はつきやすく早期に家賃収入が発生します。このため、特定の期間におけるアパート経営の収支は、初年度から黒字となるケースが多いです。 ただし、突発的な修繕など大きな支出が発生した場合には、一時的に収支が赤字に転じる可能性はあります。

②不動産投資全体の「黒字」

特定の期間内の収支(「所得」や「キャッシュフロー」)における黒字とは別に、不動産投資全体としての黒字という視点も重要です。 年間の収支としては黒字であっても、投資全体の収支が赤字では投資としては失敗ということになります。

不動産投資全体の収支は複雑ですが、投資開始前でも簡単に計算できる目安として、家賃収入の累計が投資総額を上回っているかで考えることができます。 つまり、投資した総額をすべて回収し、「もとが取れた状態」になったかを考えます。この「投資総額を回収する期間」は、投じた費用に対し、毎年どれだけの収入が得られるかによって算出できます。

| 回収期間 = 初期投資総額 ÷ ( 年間家賃収入 ー 年間運用経費 ) |

初期投資総額:物件の購入費用に加え、購入時にかかる諸費用(仲介手数料、登記費用など)を合計した額

たとえば、物件の購入価格が4,500万円、購入時の諸費用が500万円だった場合、初期投資総額は5,000万円となります。年間家賃収入から年間運用経費を引いた年間収入が250万円であれば、投資元本を回収するまでに5000万円÷250万円=20年かかる計算です。

アパート経営における投資元本の回収期間は、一般的に10年から20年程度とされていますが、これは物件の条件やローン状況によって大きく変動します。都心部の新築物件は利回りが低い傾向があり、回収期間は長くなりがちです。中古物件は高利回りが期待でき、短期間で回収しやすい一方で、修繕リスクが高まるなど、それぞれに特徴があります。

この計算はあくまで収入のすべてを投資元本の回収として考えたもので、実際のローン返済ペースや毎月のキャッシュフローの手残りを考慮していません。 したがって、あくまで参考程度に留め、自身の投資戦略に合った物件を選び、個別の条件に基づいた詳細なシミュレーションを行うことが肝要です。

売却まで見据えた”実践的”な黒字化の考え方

アパート経営における実践的な黒字化の判断基準として、毎月の家賃収入だけでなく、出口戦略としての「売却」まで含めたトータルでの損益分岐点を考慮することも重要です。

運用期間中の利益(インカムゲイン)と売却時の利益(キャピタルゲイン)を合わせて、初めてその投資の真価が問われます。

総合的な損益分岐点を考えることで、いつ、どのように売却すれば利益を最大化できるかという、より実践的で戦略的な黒字化の捉え方が見えてきます。 また、売却しない場合でも、現状の純資産を把握することにもつながるため、自身の資産状況を明確にする意味でも重要な考え方です。

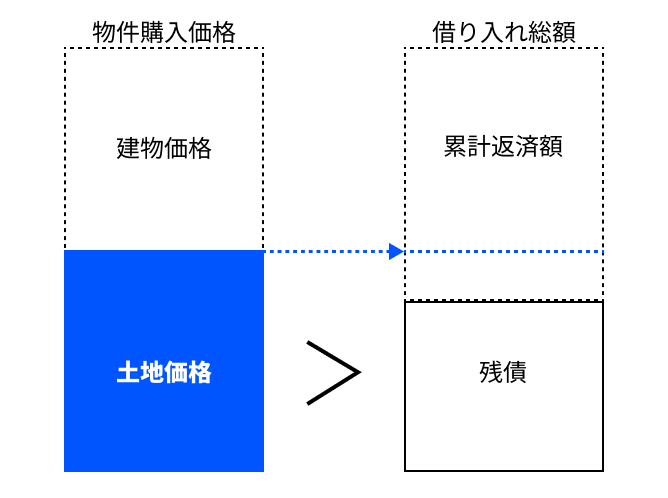

損益分岐点で判断する黒字化タイミング

アパート経営における損益分岐点については様々な考え方がありますが、弊社では「残債が土地価格を下回る分岐点」をひとつの目安として推奨しています。

建物やその設備は時間の経過とともに老朽化・陳腐化し、価値が減少するケースが多く、災害リスクや需給の影響も比較的強く受けます。しかし、土地は比較的価値が安定しており、売却する際の価格が想定しやすいです。土地の価値が購入時と大きく変動していなければ、残債が土地価格を下回ったタイミング以降は、売却益でローンを完済できるだけでなく、手元に資金を残せる可能性が高まります。これは、アパート経営で黒字を達成するうえで重要な節目となります。

たとえば、価格8,000万円の物件(土地5,000万円、建物3,000万円)を全額借り入れで購入し、毎月の家賃収入から累計で3,000万円を返済したとします。このとき、借入金の残債5,000万円が土地購入価格5,000万円と等しくなります。その後、さらに返済が進み、例えば残債が4,000万円になった時点で、最低でも土地価格5,000万円で売却できれば、ローン完済に加え1,000万円の売却益が発生する計算になります。

運用益と売却益を合わせたトータルリターンを最大化する

このように「土地価格>残債」という分岐点を意識することで、市場の状況を見ながら有利なタイミングで売却を検討するなど、戦略的な出口戦略を描くことが可能になります。反対に、毎月のキャッシュフローの黒字を追求しても、最終的な売却時に大きな損失が出てしまえば、投資全体としては失敗となることもありえます。

運用期間中に得られる家賃収入(インカムゲイン)だけでなく、物件を売却した際に得られる利益(キャピタルゲイン)も合わせてトータルリターンを最大化するという考え方は、アパート経営において投資判断の重要な指針となります。

不動産投資お役立ち資料無料ダウンロード受付中!

アパート経営が赤字に陥る3つの落とし穴

アパート経営は安定した収益が期待できる一方で、計画通りに進まないリスクも存在します。 特に、収入の減少、想定外の支出、そして出口戦略の失敗という、代表的な3つの落とし穴について具体的に見ていきましょう。 これらのリスクを正しく認識することが、失敗を回避し経営を成功させるための第一歩となります

空室・家賃下落による収入減

アパート経営において、想定外の空室発生や家賃の下落は、収益を大きく減少させ、赤字経営に陥るリスクを高める主な要因の一つです。当初は満室だったとしても、時間経過に伴い、入居付けが困難になるケースもあります。 特に新築アパートの場合、はじめは高めの家賃設定でも人気がありますが、時間の経過とともに家賃が下落していく傾向にあります。さらに築年数が経過し設備の老朽化が進むと、同じ家賃設定では入居者が集まりにくくなり、家賃の引き下げを余儀なくされることもあります。

これらの問題に対処するためには、まず物件選定の段階で、将来的な人口減少リスクが低く、賃貸需要が安定しているエリアを選ぶことが重要です。 加えて、周辺の物件の相場を踏まえた適切な家賃設定によって、空室期間を最小化する現実的なアプローチが求められます。 計画段階から空室リスクを織り込んだ収支をシミュレーションし、余裕を持ったキャッシュフロー計画を立てておくことが、想定外の事態にも対応できる堅実な経営につながります。

突発的な修繕による多額の支出

アパート経営では、経年劣化による建物の修繕が避けられません。特に、屋根や外壁、給排水管などの大規模修繕は、築年数に応じて10〜15年周期で実施が推奨されており、その都度、多額の費用が発生する可能性があります。例えば、屋根の葺き替えには100万円から150万円程度、外壁塗装には数百万円といった費用がかかることがあります。12戸規模のアパートの場合、1回の大規模修繕で300万円から1,000万円程度が一般的とされています。

また、給湯器やエアコンといった設備の故障や、水漏れなどの突発的なトラブルは、予測が難しいのが実情です。こうした突発的な出費は、数万円から数十万円で済む小規模なものから、雨漏りや水害などにより大規模な修繕が必要となるケースもあり、資金計画を狂わせる大きな要因となります。

これらの突発的な修繕に備え、毎月の家賃収入から計画的に修繕費を積み立てておくことが非常に重要です。一般的に、修繕費の積立金の目安は、年間家賃収入の5%程度が推奨されていますが、築年数が古い物件ほど修繕リスクは高いため、多くの資金を備えておくと安心です。

もし、修繕費の積み立てを怠り、突発的な大規模修繕が発生した場合、キャッシュフローは一気に悪化し、不動産収入以外の自己資金から補填しなければならない可能性もあります。

アパート経営を安定させるためには、長期的な視点での修繕計画と、それに基づいた計画的な資金確保が重要なのです。

売却価格の下落・買い手が見つからない

アパート経営の出口戦略である売却時に、想定していた価格で売れない、あるいは買い手が見つからないというリスクも存在します。 購入時には高い利回りを誇っていても、将来的に地域の人口が減少したり、賃貸需要が下がると、物件の資産価値は大きく下落しかねません。特に、地方の物件や特殊な間取りの物件は、買い手が限られる傾向にあります。

このような事態を避けるためには、将来の売却まで見据え、資産価値が維持されやすい立地や、多くの人が購入を検討できる価格帯の物件を選ぶことが、このリスクを軽減する鍵となります。具体的には、人口流入が継続している都市部の物件や、生活利便性の高い駅近物件など、将来にわたって賃貸需要が見込めるエリアを選択することが重要です。

アパート経営の黒字化を早める3つの戦略

アパート経営の黒字化をできるだけ早く達成するためには、単に利回りの高い物件を探すだけでなく、いくつかの戦略的なアプローチが有効です。 財務面での工夫や、物件選びにおける着眼点を変えることで、リスクを抑えながら効率的に資産を形成していくことが可能になります。 ここでは、ローン返済の工夫、物件の収益性、そして資産価値に着目した物件選びという、黒字化を加速させるための3つのポイントを紹介します。

①借入金を早期に返済する

黒字化を早める財務戦略の一つとして、借入金を早期に返済することが挙げられます。具体的には、融資期間を短く設定したり、資金に余裕がある際に繰り上げ返済を行ったりすることが挙げられます。これにより、ローンの元本をより早く減少させ、結果として支払う利息の総額を抑えることが可能となります。

例えば、3,000万円の借り入れを金利2%で30年返済した場合と20年返済した場合を比較すると、総返済額は約3,990万円と約3,640万円となり、20年返済では約350万円も利息負担を軽減できます。これにより、借り入れ返済期間が短縮され、支払う利息総額が減少することで、早期の黒字化を実現しやすくなります。

加えて、ローン返済が早く進み、累計ローン返済額が土地価格の分岐点に早く達することも期待できます。これは、借入金の残債よりも土地の売却価格が上回る状態が早まることで、実質的にいつでも借入金をゼロにできる状況を早期に作り出すことができるというメリットがあります。ただし、早期返済は月々の返済額が増加し、手元のキャッシュが減少することになります。そのため、空室の発生や突発的な修繕費用の発生に備え、十分な予備資金を確保した上で、無理のない範囲で計画的に実行しましょう。

②実際の収益性を正しく認識する

不動産投資において、収益性の高さは誰でも注目する重要な要素です。しかし、表面利回りといった見かけ上の高い数字だけに目を奪われると、実際の収益性と大きく乖離し、思わぬ落とし穴にはまってしまう可能性があります。

例えば、魅力的な高利回り物件に見えても、購入後に大規模な修繕が必要だと判明し、想定外の多額な出費が発生する可能性もあります。このような状況では、当初期待していた収益が大幅に減少するだけでなく、かえって赤字経営に陥るリスクも高まります。

したがって、物件を選定する際には、表面利回りだけでなく、空室率や家賃下落のリスク、築年数に応じた修繕費用の発生確率など、多角的な視点から実際の収益性を正しく認識することが不可欠です。購入前に物件調査をしたり、修繕履歴や今後のメンテナンス計画を確認したり、周辺の賃貸市場の動向や将来的な人口動態も分析し、長期的な視点での収益性を評価することが重要となります。見せかけの収益性に惑わされず、実質的な物件の収益力をしっかりと見極めることが、安定したアパート経営を実現するための鍵と言えるでしょう。

③土地の資産価値を重視する

アパート経営における黒字化を早める戦略として、土地の資産価値を重視した物件選定も有効です。 建物は時間とともに劣化し、その価値が減少する傾向にありますが、土地の価値は比較的安定しており、立地によっては将来的に価値が上昇する可能性も秘めています。例えば、人口増加が期待できるエリアや、生活利便性の高い駅近の土地は、需要が持続しやすく、資産価値が維持されやすいと言えるでしょう。 そのため、土地の資産価値が高い物件を選ぶことで、売却価格の減少を抑えることが期待できます。これは、最終的な売却時において、建物の価値減少が進んだ後でも、比較的高い水準で売却できる可能性が高まることを意味します。

また、同じ物件価格であれば、土地価格の割合が大きいほど、残債が土地価格を下回る分岐点に早く到達します。これは、実質的にいつでも借入金をゼロにできる状況を早期に作り出すことを意味しており、精神的な安心感にもつながります。運用中のインカムゲイン(家賃収入)だけでなく、売却時のキャピタルゲイン(売却益)にも期待できるため、トータルリターンを最大化する上で非常に有利な選択肢となるでしょう。ただし、土地の価値が高い物件は需要も高く、必然的に購入価格も高くなる傾向がありますので、ご自身の投資戦略や資金計画と照らし合わせて慎重に判断することが大切です。

黒字経営のためには、はじめの収支計画が重要

アパート経営の黒字化は、物件の利回りだけで決まるものではなく、融資条件、税金、将来の修繕、そして売却までを見据えた総合的な収支計画に基づいています。 計画の精度が、経営の成否を大きく左右するといっても過言ではありません。

弊社、新日本コンサルティングでは、お客様一人ひとりの状況や目標に合わせ、物件の選定から資金計画、購入後の賃貸管理、そして最適な売却タイミングのご提案まで、ワンストップでサポートいたします。 黒字経営のための、より具体的な収支計画にご興味のある方は、ぜひ一度お気軽にご相談ください。